Куда вложить деньги во время кризиса? Эксперт доцент СПбГУ И. Дарушин

Как сохранить накопления, когда ситуация в мире и на рынках нестабильна? Какие инструменты позволят заработать и что можно попробовать новичкам? Стоит ли сейчас покупать жильё или лучше подождать? «Диалог» пообщался с экспертами в области финансов и нашёл ответы на эти вопросы.

21 мая 2020 | Экспертное мнение

Куда вложить сбережения в кризис и не проиграть?

В кризис всегда увеличиваются риски — в том числе и вероятность потерять сбережения. Поэтому, как считает доцент кафедры теории кредита и финансового менеджмента СПбГУ Иван Дарушин, если у вас есть деньги, то лучше вложить их в низкорисковые инструменты — например, в депозиты или государственные облигации. Акции и валюта сейчас являются гораздо более рискованными инструментами из-за неопределённости на рынке.

«Универсальной рекомендации по инвестициям в период кризиса не существует и не может существовать.

Другим способом сберечь накопления, который рекомендуют эксперты, является вложение в золото. Оно традиционно считается защитным активом, поэтому в период нестабильности инвесторы предпочитают вкладывать сбережения именно в него. Однако и здесь есть свои тонкости.

Инвестиции — это только для тех, у кого много свободных денег?

Вовсе нет. Вкладывать средства можно и с минимальной суммой — например, открыть вклад в банке. Доход от таких вложений будет небольшим, однако и степень риска соответствующая.

«Минимального капитала для вложений нет.

Эксперты предупреждают: без опыта и существенных накоплений не стоит сразу бросаться во все тяжкие и вкладываться на финансовом рынке.

«Неразумно с небольшой суммой идти на финансовый рынок, особенно если речь идёт о рисковых инструментах типа акций. Давно известно, что на финансовом рынке зарабатывают только владельцы (управляющие) большими объёмами активов, которые могут создавать резервы и нести временные потери без сильного ухудшения качества своих портфелей. Более того, выигрыши крупных игроков в основном обеспечены потерями маленьких игроков, выходящих на рынок, чтобы «попробовать поиграть», — считает доцент СПбГУ.

Если вы всё же решились на вложения, важно помнить, что в инвестициях главное — регулярность. Это может увеличить доход.

Читать далее: ИА topДиалог

Куда вложить деньги, чтобы они принесли доход в 2023 году

Экономика 8055

Поделиться

Уходящий год разочаровал многих частных инвесторов. Финансовых инструментов, позволивших найти баланс между надежностью и доходностью, было немного. Какие инвестиции помогут сохранить сбережения от инфляции в следующем году, а от каких активов лучше держаться подальше?

Фото: Лилия ШарловскаяОсновной удар по российским инвесторам в уходящем году нанесли санкции Запада и геополитические риски. К сожалению, российский финансовый рынок, особенно сектор акций, — пожалуй, единственный сегмент отечественной экономики, где санкции Запада работают. И работают, увы, хорошо. Хотя к этому фактору добавляется и сложная экономическая картина в мире в 2022 году.

К сожалению, российский финансовый рынок, особенно сектор акций, — пожалуй, единственный сегмент отечественной экономики, где санкции Запада работают. И работают, увы, хорошо. Хотя к этому фактору добавляется и сложная экономическая картина в мире в 2022 году.

Ужесточение денежно-кредитной политики по всему миру повысило доходности гособлигаций, номинированных в мировых резервных валютах. Но для россиян инвестиции в иностранные ценные бумаги, номинированные в валюте, в этом году стали практически недоступными.

Валютные ограничения сработали как раз на укрепление рубля, так что держателям рублевых вкладов и рублевых облигаций федерального займа (ОФЗ) повезло. К тому же резкое повышение ключевой процентной ставки ЦБ РФ в конце февраля 2022 года и ее последующее плавное снижение обеспечили хорошую доходность по рублевым вкладам и рублевым облигациям. Так, долгосрочные рублевые ОФЗ в 2022 году в среднем могли обеспечить доходность 8–10% годовых. И надежно, и доходно (хотя и меньше инфляции), при невысоких рисках зафиксировать убыток.

Заработать относительно неплохо (хотя, конечно, не выше инфляции) также можно было на рублевых корпоративных облигациях «второго эшелона» с достаточно близкими сроками погашения и возможностью предъявить облигации к досрочному погашению уже в этом году или через год. В некоторых облигациях не самых крупных корпоративных эмитентов можно было рискнуть и получить доходность 12–18% годовых. Но это были рискованные инвестиции, поскольку угроза ухудшения финансового состояния висела практически над всеми корпоративными эмитентами в этом году. В «первом эшелоне», например, в облигациях таких компаний, как МТС или крупных банков, можно было заработать 5–9% годовых в рублях, что неплохо для кризисного периода.

А вот если бы вы держали рублевый вклад в банке в течение года, то он бы не принес вам дохода больше 6–7% годовых. Исключение составлял второй квартал, когда можно было положить в надежный банк большую сумму на три месяца под 18–20% годовых. Но зато в пересчете на доллары ваш вклад бы не обесценился — рубль в текущем году был самой доходной валютой мира, подорожавшей к доллару на 16%.

Москвичи, которые в этом году продали приобретенное в прошлом году жилье в новостройке, могли заработать до 10% годовых, что меньше официальной инфляции. А выросшие цены квадратного метра на «вторичке» обеспечили бы вам доходность вообще от силы 5%.

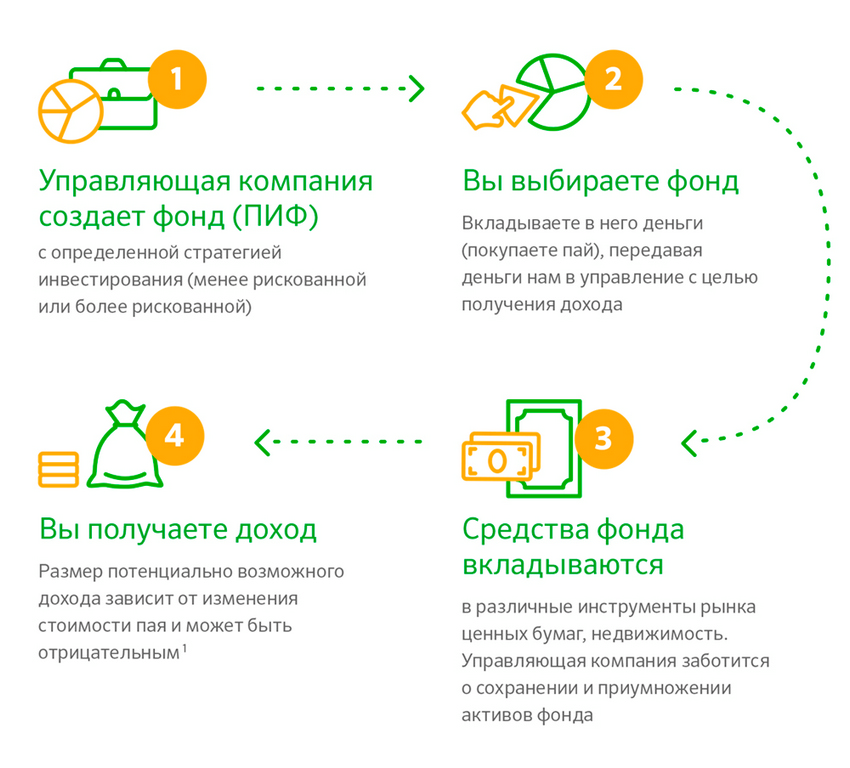

Вложения в закрытые ПИФы недвижимости могли бы принести 8–10% годовых доходности от дивидендов. А вот вложения в индексные ПИФы, инвестирующие в акции, оказались бы неудачными — индекс Московской биржи в текущем году рухнул на 42%. Соответственно, и вложения в ПИФы, инвестирующие в акции, тоже не принесли бы вам большого дохода (и хорошо, если вы еще в этих вложениях не потерпели убытки). Зато облигационные ПИФы оказались в плюсе, можно было заработать 9–11% годовых в рублях, но такую же доходность вы могли бы получить, если бы сами приобрели ОФЗ.

Несколько разочаровал рынок акций. В отдельных ценных бумагах можно было заработать только на дивидендах. В этом отношении в выигрыше оказались акционеры «Газпрома», получившие, наконец, во втором полугодии обещанный эмитентом дивиденд, который не получили летом.

В следующем году, на наш взгляд, останутся актуальными вложения в ОФЗ и рублевые вклады в надежных банках. По крайней мере, для тех инвесторов, кто не готов сильно рисковать. Но вклад лучше открывать до конца этого года, пока действуют выгодные «сезонные» процентные ставки в некоторых банках. В следующем году инфляция ожидается значительно ниже, чем в текущем году. Будет снижаться ключевая ставка, значит, будут падать проценты по вкладам и доходности по облигациям.

В ПИФы лучше пока не вкладываться. Хотя ЗПИФы недвижимости останутся по-прежнему актуальными для долгосрочного консервативного инвестора. В секторе недвижимости для жителей крупных городов и агломераций можно будет обратить внимание на складскую недвижимость. Вероятнее всего, летом и во втором полугодии может вновь стать выгодно приобретать складские помещения и сдавать их в аренду, так как места покинувших Россию западных компаний займут российские и азиатские конкуренты.

Сдача жилья в аренду в крупнейших городах тоже будет актуальной. Но, возможно, не сразу. Поскольку в целом в России реальные доходы граждан упали уже до уровней 2020 года. А значит, спрос на аренду жилья в первой половине года может быть не самым высоким.

Но, возможно, не сразу. Поскольку в целом в России реальные доходы граждан упали уже до уровней 2020 года. А значит, спрос на аренду жилья в первой половине года может быть не самым высоким.

Лучший вариант для частного инвестора, на наш взгляд, напрямую приобрести «дивидендные» акции российских «голубых фишек». Квалифицированным инвесторам есть смысл обратить внимание еще и на акции «второго эшелона». Они зачастую начинают расти первыми на фоне стабилизации экономики. И особо интересны будут те бумаги, где появляется интересная инвестиционная идея.

Золото и серебро в этом году практически не изменились в цене, хотя серебро подросло чуть больше золота. Но в следующем году можно будет ожидать, что эти активы станут более актуальными и более доходными как защитные активы в период возможного спада экономики в странах Запада.

Общий совет всем группам инвесторов: какие бы вы варианты для вложения ваших средств ни выбрали, инвестиции нужно диверсифицировать наличием рублевого кэша. Попросту говоря, вложились в акции или корпоративные облигации — держите не менее трети ваших сбережений в рублях в надежном банке. Если интересуют сбережения в иностранной валюте, то лучшая возможность здесь — хранить валютный депозит в одном из надежных банков стран ЕАЭС.

Попросту говоря, вложились в акции или корпоративные облигации — держите не менее трети ваших сбережений в рублях в надежном банке. Если интересуют сбережения в иностранной валюте, то лучшая возможность здесь — хранить валютный депозит в одном из надежных банков стран ЕАЭС.

Подписаться

Авторы:

- Наталья Мильчакова ведущий аналитик Freedom Finance Global

Газпром ЕАЭС Россия

Опубликован в газете «Московский комсомолец» №28941 от 27 декабря 2022

Заголовок в газете: Компас частного инвестора

Что еще почитать

Что почитать:Ещё материалы

В регионах

В Париже показали фильм о жизни российского Крыма

Фото 46361

Крымфото: МК в Крыму

Не мыло и не соль: чем отмыть старый липкий жир с кухонных шкафчиков за 5 минут

23678

КалмыкияЗАГС опубликовал подборку фотографий рязанских свадеб февраля

Фото 23656

РязаньАнастасия Батищева

Режимы стирки, которые лучше не включать.

От них нет никакой пользы

От них нет никакой пользы14203

КалмыкияПосадите лук китайским способом: вырастет на удивление крупным и сочным

10859

КалмыкияВо Владимире полиция нашла преступника по выброшенной им бутылке

4596

Владимир

От них нет никакой пользы

От них нет никакой пользыВ регионах:Ещё материалы

Что такое фонды денежного рынка?

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Взаимные фонды денежного рынка являются популярными краткосрочными инвестициями с низким риском. Доходность фондов денежного рынка стала более привлекательной, чем раньше.

By

Кевин Фойгт

Кевин Фойгт

Писатель | CNN.com, The Wall Street Journal

Кевин Фойгт — бывший штатный автор NerdWallet, освещающий вопросы инвестирования. Ранее он был репортером The Wall Street Journal и бизнес-продюсером CNN.com в Гонконге, где проработал почти два десятилетия.

Под редакцией Mary M. Flory

Mary M. Flory

Ведущий редактор по назначению

Мэри Флори возглавляет растущую команду редакторов NerdWallet по назначению. Прежде чем присоединиться к команде NerdWallet по контенту, она более 12 лет занималась разработкой контент-стратегий, управлением отделами новостей и наставничеством для писателей и редакторов. Ее предыдущий опыт включает в себя работу исполнительным редактором Американской ассоциации маркетинга и редактором новостного и тематического синдиката Content That Work.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Взаимные фонды денежного рынка, также известные как фонды денежного рынка, представляют собой взаимные фонды с фиксированным доходом, которые инвестируют в высококачественные краткосрочные долговые обязательства. Они считаются одними из самых безопасных инвестиций, которые вы можете сделать, и, поскольку в этом году процентные ставки быстро растут, они стали более прибыльными, чем раньше. Некоторые взаимные фонды денежного рынка прямо сейчас платят свыше 2%.

Как работают фонды денежного рынка

Подобно тому, как работают другие взаимные фонды, инвесторы фондов денежного рынка покупают акции фонда, который, в свою очередь, покупает краткосрочные государственные, банковские или корпоративные долговые обязательства, такие как казначейские облигации США, сертификаты депозитная или коммерческая бумага. Фонды денежного рынка популярны, потому что их можно быстро превратить в наличные деньги или использовать для финансирования новых инвестиционных возможностей.

Зачем инвестировать в фонды денежного рынка?

Фонды денежного рынка считаются хорошим местом для хранения наличных, потому что они гораздо менее волатильны, чем рынки акций или облигаций.

Фонды денежного рынка используются инвесторами, которые хотят защитить, а не приумножить свои сбережения, но при этом стремятся получить определенный процент. Как правило, процентная ставка, выплачиваемая фондами денежного рынка, равна или немного превышает процентную ставку по банковским сбережениям или счетам денежного рынка. Фонды денежного рынка часто используются инвесторами для размещения наличных средств на брокерских счетах — инвесторы могут хранить часть наличных в фонде денежного рынка, поэтому он готов инвестировать, когда появляются возможности.

Они рентабельны, потому что, в отличие от многих взаимных фондов, они не взимают комиссии, когда ваши деньги поступают в фонд или покидают его. Также могут быть налоговые льготы, поскольку некоторые фонды денежного рынка владеют муниципальными ценными бумагами, освобожденными от федеральных налогов и налогов штата.

Также могут быть налоговые льготы, поскольку некоторые фонды денежного рынка владеют муниципальными ценными бумагами, освобожденными от федеральных налогов и налогов штата.

Реклама

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5. | Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 4,7 /5 |

Плата $ 0 за торговлю для онлайн -акций и ETF | Плата $ 0,005 на акцию; as low as $0.0005 with volume discounts | Fees $0 per trade |

Account minimum $0 | Account minimum $0 | Account minimum $0 |

Акция Получите 100 долларов США , когда вы откроете новую учетную запись Fidelity, отвечающую требованиям, на сумму от 50 долларов США. | Акция Эксклюзивно! Резидент США открывает новый индивидуальный или совместный счет в IBKR Pro и получает скидку 0,25% на маржинальные кредиты. Применяются уровни. | Акция До 600 долл. США при инвестировании в новый самоуправляемый счет Merrill Edge®. |

0

0 Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.Каковы недостатки фондов денежного рынка?

Более низкая долгосрочная доходность. Фонды денежного рынка не являются отличным инструментом для создания долгосрочных сбережений, включая пенсионные сбережения. Чем моложе инвестор, тем больше портфель должен содержать взаимные фонды акций, которые более рискованны, но также имеют потенциал для значительно более высокой годовой прибыли. Фонды денежного рынка часто лучше всего использовать, когда вы находитесь на пенсии или близки к ней, или когда вы хотите припрятать деньги для краткосрочной цели.

Нет защиты FDIC. Не путайте фонды денежного рынка со счетами денежного рынка, которые являются банковскими сберегательными счетами. Как и другие инвестиции, депозиты взаимных фондов денежного рынка не защищены, в то время как счета денежного рынка обеспечиваются до 250 000 долларов США на каждого вкладчика Федеральной корпорацией страхования депозитов в банках и Национальной администрацией кредитных союзов в кредитных союзах.

Как и все инвестиции, фонды денежного рынка несут риск потери стоимости. Тем не менее, фонды денежного рынка широко считаются безопасной альтернативой банковским депозитам, потому что федеральные законы требуют, чтобы фонды держали только высококачественные краткосрочные долговые обязательства.

Как покупать взаимные фонды денежного рынка

Вы можете приобрести у поставщика фонда, такого как Vanguard или Fidelity Investments, или непосредственно в банке. Однако оба варианта могут ограничить ваш выбор средств.

Однако оба варианта могут ограничить ваш выбор средств.

У вас будет больше возможностей для выбора, если вы откроете брокерский счет, чтобы начать инвестировать. Фонды денежного рынка часто требуют минимального депозита, но некоторые провайдеры предлагают минимум 0 долларов, если вы инвестируете через индивидуальный пенсионный счет, такой как традиционный или Roth IRA, или если вы настроили автоматические ежемесячные депозиты.

Об авторе: Кевин Фойгт — бывший писатель-инвестор NerdWallet. Он освещал финансовые вопросы более 20 лет, в том числе для The Wall Street Journal и CNN.com. Читать дальше

Аналогично…

Найдите лучшего брокера

Просмотрите подборку NerdWallet для лучших брокеров.

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Что такое корпоративные облигации и как их покупать

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Корпоративные облигации могут диверсифицировать ваш портфель за счет дополнительного преимущества в виде фиксированного дохода, но следует помнить о рисках.

By

Коннор Эммерт

Коннор Эммерт

Писатель | Личные финансы, инвестиции, выход на пенсию

Коннор Эммерт — бывший писатель и авторитет NerdWallet в области инвестиций. До прихода в NerdWallet в 2021 году он несколько лет работал лицензированным финансовым консультантом в Bank of America/Merrill Lynch и Fisher Investments. Коннор получил степень бакалавра английского языка в колледже Колби. Когда он не исследует и не пишет о личных финансах, он любит путешествовать (надеюсь, по очкам), читать художественную литературу и проводить время на улице со своим лабрадуделем.

Коннор получил степень бакалавра английского языка в колледже Колби. Когда он не исследует и не пишет о личных финансах, он любит путешествовать (надеюсь, по очкам), читать художественную литературу и проводить время на улице со своим лабрадуделем.

Под редакцией Chris Hutchison

Chris Hutchison

Ведущий редактор по назначению

Крис Хатчисон помогал в создании банковского, инвестиционного и налогового контента NerdWallet. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Что такое корпоративная облигация?

Корпоративные облигации представляют собой долговые обязательства, выпущенные компаниями, стремящимися привлечь капитал. Когда вы покупаете корпоративную облигацию, вы, по сути, ссужаете деньги корпорации, выпускающей облигацию. Взамен вы получаете процентные платежи заранее установленными частями до истечения срока действия облигации. Как только облигация достигает срока погашения, корпорация выплачивает основную сумму долга.

По сравнению с другими вариантами инвестиций, корпоративные облигации с высоким рейтингом считаются довольно консервативным выбором для инвестиций. Они считаются менее рискованными, чем инвестиции в фондовый рынок, но они могут быть более волатильными, чем другие ценные бумаги с фиксированным доходом, такие как государственные или муниципальные облигации США.

Типы корпоративных облигаций

Корпоративные облигации подразделяются на различные категории в зависимости от срока погашения, процентных платежей и кредитного рейтинга.

Срок погашения

Срок погашения корпоративных облигаций может варьироваться от одного до 30 лет, но обычно они подразделяются на краткосрочные (от одного до трех лет), среднесрочные (от четырех до десяти лет) и долгосрочные (более 10 лет). Облигации с более длительным сроком обычно предлагают более высокие процентные платежи, чтобы побудить инвесторов связать свои деньги на длительный период. Однако важно помнить, что долгосрочные облигации с большей вероятностью столкнутся с изменениями в стоимости из-за колебаний процентных ставок и других рыночных условий, поэтому могут быть связаны с более значительным риском.

Однако важно помнить, что долгосрочные облигации с большей вероятностью столкнутся с изменениями в стоимости из-за колебаний процентных ставок и других рыночных условий, поэтому могут быть связаны с более значительным риском.

Выплата процентов

Перед выпуском облигаций корпорации должны подтвердить, как они выплачивают проценты своим держателям облигаций. Установленная процентная ставка называется купонной ставкой. Облигации с фиксированной процентной ставкой будут выплачивать держателю облигации одинаковую сумму процентов каждый год до погашения. Купонные выплаты осуществляются в заранее установленные сроки в течение года (наиболее распространены полугодовые купонные выплаты).

Купонная ставка по облигациям с плавающей ставкой может периодически корректироваться в соответствии с колебаниями рыночных процентных ставок. Эти облигации привязаны к определенному индексу и будут отражать движение этого индекса. Например, плавающая ставка может быть привязана к определенной ставке или индексу облигаций плюс 1%.

Бескупонные облигации не обеспечивают регулярных процентных выплат держателю облигации. Вместо этого эти облигации продаются с большой скидкой, и держатель облигаций получает выгоду, когда они получают более высокую номинальную стоимость по истечении срока погашения. Например, предположим, что вы заплатили 4000 долларов за пятилетнюю бескупонную облигацию с номинальной или номинальной стоимостью 5000 долларов. Когда срок погашения облигации истекает, эмитент выплатит вам 5000 долларов, сумму вашей первоначальной покупной цены плюс сумму скидки.

» Чувствуете себя устойчивым? Узнайте о зеленых облигациях

Кредитный рейтинг

Подобно проверке кредитоспособности при подаче заявки на кредит, корпорации, желающие выпустить облигации для инвесторов, должны пройти проверку рейтинговым агентством. Исторически сложилось так, что тремя наиболее известными рейтинговыми агентствами по облигациям являются Fitch, Moody’s и Standard & Poor’s. Эти агентства оценивают финансовую устойчивость корпорации, чтобы определить ее кредитоспособность. Затем, исходя из финансового положения каждой корпорации и ее восприимчивости к неблагоприятным экономическим условиям, агентства оценивают вероятность своевременного выполнения корпорациями своих финансовых обязательств и присваивают им буквенный рейтинг.

Эти агентства оценивают финансовую устойчивость корпорации, чтобы определить ее кредитоспособность. Затем, исходя из финансового положения каждой корпорации и ее восприимчивости к неблагоприятным экономическим условиям, агентства оценивают вероятность своевременного выполнения корпорациями своих финансовых обязательств и присваивают им буквенный рейтинг.

Рейтинги облигаций делятся на две основные категории: инвестиционный уровень и неинвестиционный уровень. Облигации инвестиционного уровня имеют более высокое качество и, как правило, рассматриваются как имеющие высокую вероятность своевременной выплаты держателям облигаций. Облигации неинвестиционного класса (также известные как высокодоходные или «мусорные» облигации) с меньшей вероятностью будут выполнять свои долговые обязательства и, следовательно, несут больший риск. Облигации, получившие рейтинг неинвестиционного уровня, обычно предлагают более высокие купонные ставки, чтобы компенсировать инвесторам больший риск.

Корпоративные облигации с лучшим финансовым положением имеют рейтинг «тройной А», что означает, что они с наибольшей вероятностью будут выполнять свои долговые обязательства перед инвесторами и, таким образом, несут наименьший уровень риска. From there, the grades descend according to the perceived quality of the bond and the level of risk involved:

From there, the grades descend according to the perceived quality of the bond and the level of risk involved:

Investment-grade bond ratings | |||

Moody’s | Standard & Poor’s | Что означает оценка | |

Высочайшее качество, минимальный риск. | |||

Высокое качество, очень низкий риск. | |||

Высокое/Среднее качество, низкий кредитный риск. | |||

Средний уровень, умеренный кредитный риск. | |||

Рейтинги облигаций неинвестиционного уровня | |||

Moody’s | Standard & Poor’s | Что означает оценка | |

Значительный кредитный риск. | |||

Высокий кредитный риск. | |||

Низкое качество, очень высокий кредитный риск. | |||

Дефолт или близкий к нему, некоторые перспективы восстановления. | |||

Самый низкий рейтинг Moody’s, как правило, в случае дефолта с малой вероятностью восстановления. | |||

По умолчанию также используется при возбуждении дела о банкротстве. | |||

Как работают корпоративные облигации?

Покупка корпоративной облигации отличается от инвестирования в акции компании тем, что держатели облигаций не владеют акциями компании. Корпоративные облигации обычно выпускаются пакетами с номинальной или номинальной стоимостью 1000 долларов. Держатели облигаций получают процентные платежи в заранее определенные даты в соответствии с условиями облигации.

Большинство сделок с корпоративными облигациями происходит на вторичном рынке, также известном как внебиржевой (OTC) рынок. Это означает, что инвесторы должны использовать брокера или дилера для облегчения покупки или продажи облигаций. Облигации часто торгуются либо с премией, либо со скидкой по отношению к их номинальной стоимости. Как правило, цены на облигации отрицательно коррелируют с колебаниями рыночных процентных ставок, а это означает, что когда процентные ставки растут, цены на облигации падают, а когда процентные ставки падают, цены на облигации растут.

Это означает, что инвесторы должны использовать брокера или дилера для облегчения покупки или продажи облигаций. Облигации часто торгуются либо с премией, либо со скидкой по отношению к их номинальной стоимости. Как правило, цены на облигации отрицательно коррелируют с колебаниями рыночных процентных ставок, а это означает, что когда процентные ставки растут, цены на облигации падают, а когда процентные ставки падают, цены на облигации растут.

Важным расчетом при определении стоимости облигации является ее доходность к погашению. YTM рассчитывает годовой доход от облигации, если она удерживается до погашения, но также учитывает цену облигации и дату покупки. Расчет YTM относительно сложен, но чтобы сравнить, как премии и дисконтированные цены облигаций влияют на стоимость облигации, взгляните на следующие примеры:

Bond X | Bond Y | Бонд Z | |

|---|---|---|---|

1000 долларов США (номинальной стоимости). | 930 долларов США (скидка). | 1080 долларов США (премиум). | |

Срок погашения | 5 лет. | 5 лет. | 5 лет. |

Номинальная стоимость | 1000 долларов. | 1000 долларов. | 1000 долларов. |

Ставка купона | |||

Доходность к погашению | 4,58%. | 1,34%. |

Облигация X торгуется по номинальной стоимости. Инвестор, владеющий ею, будет собирать ежегодные процентные платежи в размере 30 долларов США каждый год до тех пор, пока облигация не достигнет срока погашения, после чего держатель облигации получит обратно основную сумму в размере 1000 долларов США.

Облигация Y торгуется с дисконтом в 70 долларов к ее номинальной стоимости. Обычно это означает, что рыночные процентные ставки по облигациям с аналогичным сроком погашения выше, чем купонная ставка в размере 3% по облигации Y. Чтобы привлечь покупателя на облигацию с более низкими процентными выплатами, эта облигация была размещена по сниженной цене. Инвестор, владеющий облигацией Y, будет ежегодно получать один и тот же процентный платеж в размере 30 долларов, но по истечении срока погашения держатель облигации получит номинальную стоимость облигации в размере 1000 долларов. Поскольку облигация Y была куплена с дисконтом, ее доходность к погашению выше, что делает ее привлекательным вариантом, несмотря на то, что купонная ставка ниже, чем у более крупного рынка.

Чтобы привлечь покупателя на облигацию с более низкими процентными выплатами, эта облигация была размещена по сниженной цене. Инвестор, владеющий облигацией Y, будет ежегодно получать один и тот же процентный платеж в размере 30 долларов, но по истечении срока погашения держатель облигации получит номинальную стоимость облигации в размере 1000 долларов. Поскольку облигация Y была куплена с дисконтом, ее доходность к погашению выше, что делает ее привлекательным вариантом, несмотря на то, что купонная ставка ниже, чем у более крупного рынка.

Облигация Z торгуется с премией в 80 долларов по отношению к ее номинальной стоимости в 1000 долларов. Обычно это указывает на то, что процентные ставки по облигациям с аналогичным сроком погашения снизились в течение периода владения. Если купонная ставка облигации Z выше, чем у других доступных облигаций, инвесторы будут готовы платить больше, чем номинальная стоимость на внебиржевом рынке, чтобы получить более высокие процентные платежи. Инвестор, купивший облигацию Z за 1080 долларов, по-прежнему будет получать процентные платежи в размере 30 долларов каждый год и получит выгоду от владения облигацией с более выгодными процентными ставками, чем у других доступных облигаций. По истечении срока держатель облигации получит номинальную стоимость в размере 1000 долларов, что на 80 долларов меньше цены покупки. Поскольку облигация была куплена по цене, превышающей ее номинальную стоимость, это отрицательно влияет на доходность к погашению облигации Z9.0006

Инвестор, купивший облигацию Z за 1080 долларов, по-прежнему будет получать процентные платежи в размере 30 долларов каждый год и получит выгоду от владения облигацией с более выгодными процентными ставками, чем у других доступных облигаций. По истечении срока держатель облигации получит номинальную стоимость в размере 1000 долларов, что на 80 долларов меньше цены покупки. Поскольку облигация была куплена по цене, превышающей ее номинальную стоимость, это отрицательно влияет на доходность к погашению облигации Z9.0006

Реклама

Член FDIC | Член FDIC | |

|---|---|---|

NERDWALLET RATING NERWALLET RATINGININED. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Узнайте больше | Читать обзор | Узнайте больше |

APY4.00% с 0 мин. баланс для APY | APY3,75% При $0 мин. баланс на 9 годовых годовых0006 | APY3,50% С $0 мин. баланс для APY |

БонусН/Д | Бонус250$ Заработайте до 250$ с прямым депозитом. Применяются условия. | Бонус200 долларов Требования для квалификации |

Риски с корпоративными облигациями

Некоторые уровни риска, корпоративные облигации несут в себе инвестиции. Корпоративные облигации, которые несут больший риск, обычно имеют более привлекательные купонные ставки, поэтому инвесторы, желающие инвестировать в рынок облигаций, должны взвесить риск и выгоду от покупки данной облигации.

Корпоративные облигации, которые несут больший риск, обычно имеют более привлекательные купонные ставки, поэтому инвесторы, желающие инвестировать в рынок облигаций, должны взвесить риск и выгоду от покупки данной облигации.Риск невыполнения обязательств: всегда есть шанс, что корпорация, выпустившая облигацию, не сможет позволить себе выплаты процентов держателям облигаций. Хотя это менее вероятно для корпоративных облигаций инвестиционного уровня, неблагоприятные рыночные условия могут негативно повлиять на компанию настолько, что она не сможет погасить свои долговые обязательства.

Риск процентной ставки: Корпоративные облигации также подвержены риску, связанному с процентной ставкой. Если ставки растут, может быть сложно продать принадлежащую вам облигацию на вторичном рынке. Кроме того, облигации, срок погашения которых еще не наступил, несут больший процентный риск, поскольку ставки с большей вероятностью будут расти и падать в течение длительных периодов времени.

Инфляционный риск: Корпоративные облигации с более длительным сроком имеют более высокий инфляционный риск. По мере роста инфляции вы рискуете со временем потерять покупательную способность. (Узнайте больше о покупательной способности с помощью нашего калькулятора инфляции.)

Риск досрочного погашения: некоторые облигации выпускаются с условиями досрочного погашения, что позволяет компании, выпустившей облигацию, выкупить облигации у инвесторов, если процентные ставки и цены на облигации станут неблагоприятными для корпорация.

Как купить корпоративные облигации

Корпоративные облигации нового выпуска продаются на первичном рынке, где их можно купить непосредственно у эмитента по номинальной стоимости. Облигации нового выпуска продаются блоками по 1000 долларов за облигацию, поэтому создание диверсифицированного портфеля облигаций и надлежащее снижение риска может быть дорогостоящим. Для инвесторов, у которых может не хватить капитала для покупки нескольких облигаций на первичном рынке, есть другие способы инвестировать в корпоративные облигации:

У онлайн-брокера: Вы можете приобрести корпоративные облигации на вторичном (OTC) рынке через маклер.

Облигации, доступные для покупки на вторичном рынке, принадлежат другим инвесторам, желающим их продать. Вы можете найти облигации, продающиеся со скидкой из-за изменения процентной ставки или других экономических факторов, влияющих на цену облигаций.Биржевые фонды: ETF корпоративных облигаций держат облигации нескольких разных компаний одновременно. Фонды могут сосредоточиться на облигациях с определенным сроком погашения, кредитным рейтингом или доступом к определенным секторам рынка. ETF позволяет инвесторам получить доступ к рынку корпоративных облигаций, который уже диверсифицирован внутри фонда, и за гораздо меньшие деньги, чем покупка отдельных облигаций самостоятельно.

Облигации, доступные для покупки на вторичном рынке, принадлежат другим инвесторам, желающим их продать. Вы можете найти облигации, продающиеся со скидкой из-за изменения процентной ставки или других экономических факторов, влияющих на цену облигаций.

Облигации, доступные для покупки на вторичном рынке, принадлежат другим инвесторам, желающим их продать. Вы можете найти облигации, продающиеся со скидкой из-за изменения процентной ставки или других экономических факторов, влияющих на цену облигаций. Корпоративные облигации могут понравиться инвесторам, стремящимся диверсифицировать свои активы. Если вы думаете об инвестировании в корпоративные облигации и не уверены, какой вариант может быть лучшим, поговорите со своим финансовым консультантом, чтобы помочь вам принять решение.