что это, зачем и кому нужна

Москва –– крупный финансовый центр, здесь сосредоточена большая часть экономики страны. Столица предоставляет огромное количество возможностей, в том числе, например, для преумножении капитала за счет вложений. Однако, чтобы получить максимум, нужно быть финансово грамотным

Так что же такое финансовая грамотность?

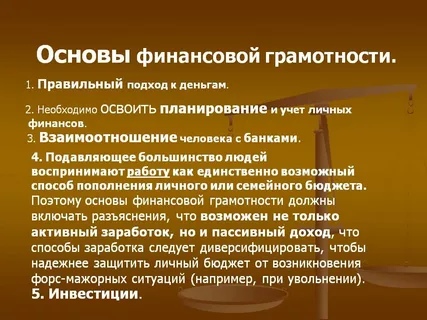

Если говорить в целом, то под финансовой грамотностью подразумевается четкое понимание того, как работают деньги, как управлять финансами и как вообще накопить капитал.

Финансовая грамотность –– этот набор необходимых знаний, которые нужны каждому не сколько для получение дополнительного дохода, сколько для повседневной жизни. Это ведение и планирование бюджета, различные платежи, в том числе банковские карты, кредиты, и много другое. Все это можно назвать базой, без освоения которой не стоит приступать к более сложным вещам, например, инвестированию или покупке биткоинов.

Главные особенности финансово грамотного человека:

- Расходы никогда не превышают доходы

- Часть свободных денег отдаются на инвестиции в различных формах

Почему знания в финансах так важны?

Финансовая грамотность важна, в первую очередь потому, что она дает инструменты, знания и навыки, необходимые для эффективного управления деньгами. Ведь первостепенно важно не заработать миллионы, а не потерять уже имеющиеся и не попасть в долговую яму из-за нехватки знаний. Как финансовая грамотность может повлиять на вашу жизнь:

Ведь первостепенно важно не заработать миллионы, а не потерять уже имеющиеся и не попасть в долговую яму из-за нехватки знаний. Как финансовая грамотность может повлиять на вашу жизнь:

- Поймете, как составлять бюджет

Это первый шаг на пути к пониманию как управлять деньгами: вы сможете отслеживать траты, корректировать расходы, согласно потребностям.

- Научитесь управлять кредитами

Когда вы обладаете знаниями в области финансов, вы осознаете необходимость поиска самых низких процентных ставок при сравнении условий кредита. Вы также знаете, что ежемесячно выплачивать остатки по кредитным картам –– лучший способ предотвратить процентные расходы.

- Пойми, как работает “подушка безопасности”

Сбережения –– это возможность предотвратить возникновение задолженности. Например, вы можете открыть сберегательный счет, с которого можно снимать средства при возникновении непредвиденных расходов.

- План накоплений на пенсию

Несмотря на то, что московские пенсии, по сравнению с регионами, намного больше, нельзя забывать о том, что и уровень жизни в столице выше. Поэтому о накоплениях стоит задуматься, даже если вам еще нет 25.

Поэтому о накоплениях стоит задуматься, даже если вам еще нет 25.

Как и где научиться финансовой грамотности?

С 2017 года Правительство Москвы начала программу по повышению финансовой грамотности населения: это и различные конференции, дополнительные уроки в школах. Одно из ключевых событий –– ежегодный Фестиваль финансовой грамотности в Москве.

6 основных правил финансовой грамотности

На самом деле финансы окружают нас повсюду, и знать базовые правила их грамотного использования жизненно необходимо. Рассмотрим набор простых финансовых правил для всех и каждого.

Личный бюджет и его планирование

Как у государства есть бюджет, так и каждая семья должна вести свой личный. Планирование доходов и расходов является основой финансовой грамотности. Расходы не должны превышать доходы, в каждой семье обязательно должен быть резервный фонд на непредвиденные жизненные ситуации – финансовая «подушка безопасности».

Планирование доходов и расходов является основой финансовой грамотности. Расходы не должны превышать доходы, в каждой семье обязательно должен быть резервный фонд на непредвиденные жизненные ситуации – финансовая «подушка безопасности».

Для чего нужен бюджет? Все очень просто –важно знать сумму, которая необходима на текущую жизнь, для того чтобы ежемесячно выделять хоть небольшую часть дохода на достижение финансовых целей.

Управление личными финансами это не значит, что необходимо во всем себе отказывать, быть скрягой и полностью лишать себя жизненных удовольствий. Совсем наоборот – идея в том, чтобы вывести качество жизни на новый уровень. Дело в том, что по статистике у большинства людей 20-30 % доходов уходит на спонтанные покупки и в конце месяца вспомнить куда ушла четверть дохода уже не получается. Экономить надо разумно. Например, можно чаще заглядывать на сайт своего мобильного оператора, чтобы перейти на более выгодный современный тариф – либо вовсе сменить оператора связи. Возможно зимой стоит задуматься о покупке новых босоножек или велосипеда для ребенка, так как сейчас летние товары как раз будут продаваться со скидкой. После анализа своих расходов, вы сможете найти еще несколько статей, на которых можно неплохо сэкономить без потери комфорта.

Возможно зимой стоит задуматься о покупке новых босоножек или велосипеда для ребенка, так как сейчас летние товары как раз будут продаваться со скидкой. После анализа своих расходов, вы сможете найти еще несколько статей, на которых можно неплохо сэкономить без потери комфорта.

Кстати, управлять личным бюджетом, планировать покупки и достигать финансовых целей могут помочь специализированные мобильные приложения.

Постоянная бдительность

Когда в вашем кармане или на счету есть деньги – всегда найдутся охотники за легкой наживой. Поэтому очень важно внимательно следить за притоком и оттоком денег на счету в банке, нельзя никому сообщать свои личные данные или данные своей банковской карты. Не стоит верить яркой рекламе и обещаниям многократно приумножить ваш капитал. Финансовые пирамиды существуют с незапамятных времен, меняется лишь их форма.

Ежедневно мошенники придумывают все более изощренные способы отъема денег у населения. Следите за новостями, чтобы не попасть в очередную ловушку.

Следите за новостями, чтобы не попасть в очередную ловушку.

Детальное изучение используемых финансовых продуктов

Финансовые продукты для большинства россиян становятся обыденным делом. На этой неделе сообщила газета «Известия» со ссылкой на данные компании «Такском» сообщила, что доля безналичных покупок в России по итогам января 2019 года впервые составила 50%. Однако не все до конца знают о деталях их использования, так что как бы не было лениво или неудобно — изучите условия договора использования банковской карты. Посмотрите на такие пункты, как оплата за годовое обслуживание, за СМС-информирование, комиссии за перевод денег, снятие наличных, на наличие или отсутствие овердрафта по карте. Не забудьте уточнить о таких полезных услугах как кешбек или бонусные программы. Другими словами, обратите внимание на все моменты, которые могут быть сюрпризом при использовании карты.

Такую же операцию стоит проделывать с любыми новыми для вас финансовыми продуктами.

Кредитная история

Кредитный рейтинг – это важная часть финансового здоровья. Кредитная история может сыграть ключевую роль в кризисные моменты или при желании совершить крупную покупку. С хорошей кредитной историей можно без проблем по приятной ставке оформить ипотеку или приобрести в кредит автомобиль. С плохой — намного сложнее достичь ваших финансовых целей.

Помните, что данные на вас в кредитных бюро хранятся 10 лет и одна ошибка может стоить дорого в будущем.

Арифметика и сложные проценты: «правильно» занимать деньги

Заимствование не всегда лучший вариант решения многих проблем, в жизни возникают ситуации, когда без кредита никак не обойтись. Ключевым моментом при заимствовании является выбор оптимального вида кредита для конкретной ситуации и сравнение предложений в нескольких банках перед окончательным принятием решения.

Здесь же опять не забывать о внимательном изучении договора перед оформлением кредита.

Инвестирование и принципы работы фондового рынка

Во всем мире инвестирование является массовым явлением среди населения. Боятся здесь не стоит, необходимо помнить несколько элементарных правил – инвестированием занимаются инвестиционные компании, поэтому правильнее будет обратиться именно туда. Выбирая брокера, через которого возможен выход на фондовый рынок, не нужно рисковать – обратиться стоит в крупную компанию с продолжительной историей и хорошей репутацией (стоит изучить отзывы в интернете, обратиться к знакомым или изучить мнения профессионалов). Перед тем как вложить средства, необходимо все узнать об этой компании. Доверяй, но проверяй – инвестиционные советники могут помочь составить ваш финансовый план, но прежде всего они хотят заработать на комиссии, поэтому нелишним будет изучить азы работы на фондовом рынке, почитать чем отличаются акции и облигации, какие финансовые продукты существуют на рынке, какие налоги придется заплатить при получении прибыли.

Хотите купить уже сейчас то, что вам не под силу, потому что в будущем вы рассчитываете получать больше и легко сможете расплатиться с долгами? Можете ли вы с уверенностью заявить, что дела пойдут в гору – пожалуй нет. Возможно, вы будете жалеть об этом решении, потому что ваше «будущее я» может получать столько же и даже меньше, возможно случиться очередной кризис в стране или мире. Может случиться все что угодно, поэтому важно планировать, рассчитывать, изучать, подходить ко всему разумно и идти в ногу со временем.

Финансовая грамотность — что это такое: определение термина простыми словами

Финансовая грамотность — это объем знаний в сфере финансов, необходимый для принятия здравых решений в этом вопросе. Она включает в себя понимание значений основных экономических терминов, умение практически применять эти знания обеспечивают гражданину возможность разумно управлять своими деньгами и приумножить свое благосостояние.

Она включает в себя понимание значений основных экономических терминов, умение практически применять эти знания обеспечивают гражданину возможность разумно управлять своими деньгами и приумножить свое благосостояние.

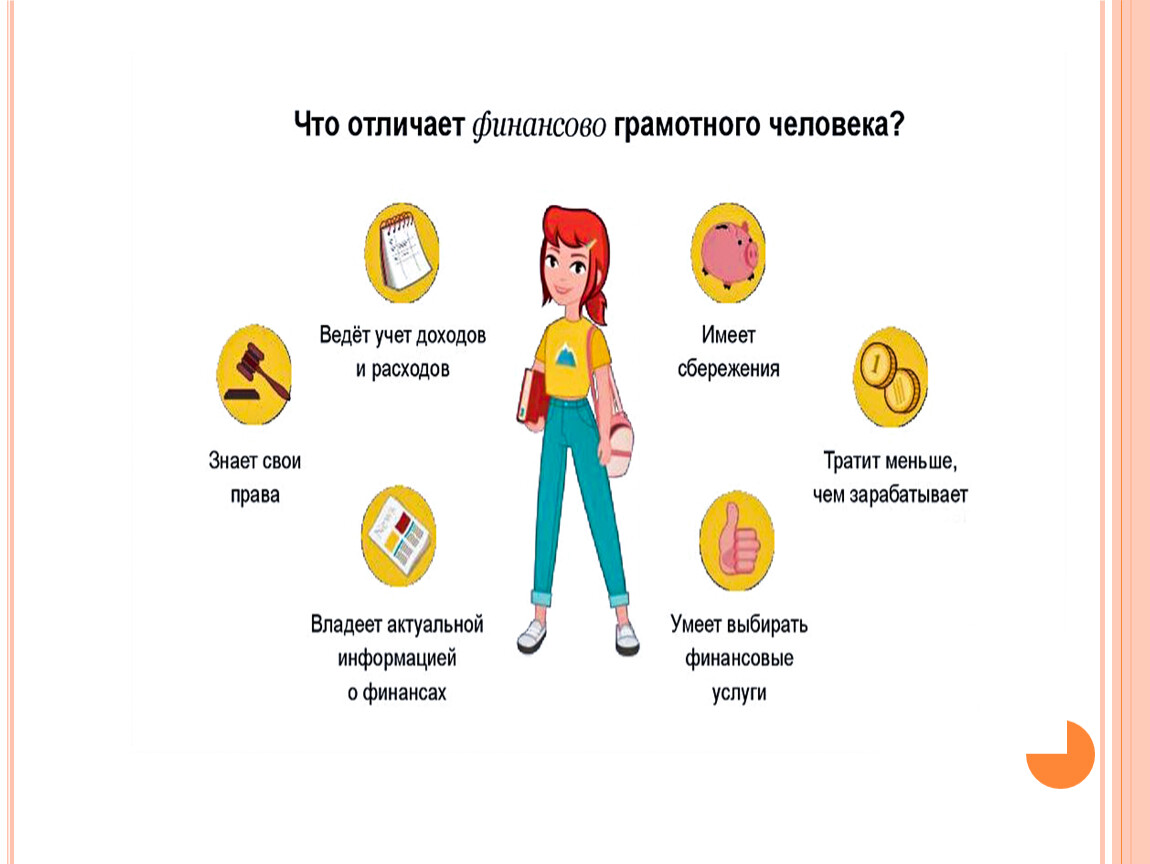

Финансово грамотный человек должен уметь:

- Вести бюджет

- Учитывать доходы и расходы

- Откладывать средства

- Осознанно пользоваться финансовыми инструментами

- Разбираться в предложениях на финансовом рынке

- Использовать накопительные и страховые инструменты

Высокий уровень финансовой грамотности населения — один из показателей экономического процветания государства. Большое количество граждан, которые не разбираются в финансах, ведет страну к упадку. Рост финансовой грамотности граждан снижает уровень преступности (в том числе мошенничества), уменьшают закредитованность населения. Поэтому многие государства разрабатывают специальные программы по ее повышению. Национальная политика развитых государств — например, Великобритании, США и Германии — обязательно включает внедрение доступных обучающих программ в данной области.

Национальная политика развитых государств — например, Великобритании, США и Германии — обязательно включает внедрение доступных обучающих программ в данной области.

В России, как и в других развивающихся странах, уровень финансовой грамотности низкий. Большинство россиян не разбираются в банковских и иных финансовых продуктах. Эксперты связывают это с тем, что плановая экономика в СССР не предполагала существования различных финансовых институтов в стране, а люди не обладали знаниями в этой сфере и не могли передать их следующему поколению.

Так, проведенное в 2013-2015 годах при поддержке Минфина исследование выявило следующие статистические данные:

- 25% граждан понимают, как работает пенсионная система

- 64% — понимают соотношение риска и вознаграждения в финансовых продуктах

- 32% — понимают необходимость наличия финансового “буфера” на случай форс-мажоров

- 20% — уверены, что споры с финансовыми организациями могут быть разрешены справедливо

- 61% — готовы сравнивать кредитные предложения разных организаций между собой

- 14% — справились с простым тестом по финансовой арифметике

- 44% — осознают личную ответственность за потери на финансовых рынках

- 32% — готовы отвечать самостоятельно за формирование пенсии

- 31% — понимают, что полностью отказываться от погашения взятых кредитов нельзя

- 42% — готовы обращаться в вышестоящие инстанции, если финансовые организации нарушают их права потребителя

Эти цифры ясно указывают на острую необходимость в развитии финансовой грамотности в государственных масштабах. Впервые этот вопрос был поднят в 2006 году на встрече Большой восьмерки в Санкт-Петербурге. После был принят ряд мер и распоряжений, в том числе разработана программа повышения финансовой грамотности населения. Ее разработчиками стали Минфин РФ, Всемирный банк и федеральные органы власти. П

Впервые этот вопрос был поднят в 2006 году на встрече Большой восьмерки в Санкт-Петербурге. После был принят ряд мер и распоряжений, в том числе разработана программа повышения финансовой грамотности населения. Ее разработчиками стали Минфин РФ, Всемирный банк и федеральные органы власти. П

рограмма включает в себя не только учебные мероприятия, но и изменения законодательства в области потребления финансовых услуг. Также она способна объединить и структуризировать более мелкие инициативы и проекты, уже находящиеся в реализации. Общая стоимость этой программы составляет порядка 110 миллионов долларов, при этом 80% от этой суммы оплачивает федеральный бюджет, а оставшиеся 20% были внесены Всемирным банком.

Сегодня большая часть населения Российской федерации занимаются самообразованием в области финансов, ищут информацию в интернете, книгах, и на телевидении, посещают обучающие семинары, но чаще — приобретают опыт на собственных ошибках.

В основе финансовой грамотности имеются определенные правила, без которых она становится недостижимой:

- Учет денежных потоков.

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы - Привлечение сторонних источников дохода. Наличие нескольких способов заработка помогает дополнительно защитить бюджет. Среди них наиболее распространенным считается получение пассивного дохода на бирже. Однако, из-за высоких рисков этот способ требует тщательного изучения или привлечения стороннего специалиста

- Смена потребления на управление. Только изменив свое отношение к деньгам, человек способен стать действительно финансово грамотным. Вы должны управлять финансовыми потоками, а не они вами. Отказавшись от денежной зависимости и потребности потратить все заработанное, вы сможете открыть перспективы роста

- Привлечение сторонних компаний. Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатами

- Надежные инвестиции. Используйте сразу несколько инвестиционных инструментов, чтобы сократить риски. Сравнительный анализ различных инструментов позволяет понять, где деньги будут работать лучше

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатами

Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатамиЛюбому гражданину, который решил повысить уровень своей финансовой грамотности, следует начинать с изучения теоретической части вопроса — в этом помогут специальные мероприятия или тематическая литература. Затем можно закрепить полученные знания на практике – начать вести бюджет, откладывать сбережения, инвестировать часть доходов.

Источники

Финансовая грамотность: что это такое. Как повысить свой уровень в 2020

Финансовая грамотностьФинансы являются неотъемлемой частью жизни любого человека, они окружают нас повсюду. Большая часть населения мира бедные именно по той причине, что они не умеют управлять своими финансами и не владеют даже основами финансовой грамотности. Навык контроля и организации финансов особенно важно для бизнесменов и подрядчиков или фрилансеров, которые работают «на себя» и не могут надеяться на поддержку государства.

Большая часть населения мира бедные именно по той причине, что они не умеют управлять своими финансами и не владеют даже основами финансовой грамотности. Навык контроля и организации финансов особенно важно для бизнесменов и подрядчиков или фрилансеров, которые работают «на себя» и не могут надеяться на поддержку государства.

В этой статье мы подробно рассмотрим, что такое финансовая грамотность: основные правила, наиболее частые ошибки, какие ресурсы помогут повысить уровень финансовой грамотности. После подробного изучения данного материала вы точно станете более финансово грамотным!

Основы финансовой грамотностиФинансовая грамотность — это совокупность знаний, навыков, умений и поведения, связанных с финансами, которые позволяют человеку правильно управлять деньгами и достичь материального благополучия. Владение финансовой грамотностью позволяет принимать правильные решения.

На базовом уровне финансовая грамотность позволяет правильно распределить денежные средства, на более высоком включает в себя взаимодействие с банками, кредитными организациями, брокерами и инвестиционными фондами — эти методы позволяют не только сохранить деньги, но и приумножить их.

Финансовая грамотность состоит из четырех важных блоков:

- Накопление денег и заключение сделок;

- Планирование трат и управление финансами;

- Оценка рисков и умножение финансов;

- Финансовый ландшафт.

В процессе изучения вышеперечисленных составляющих финансовой грамотности человек получит знания и навыки, которые позволяют ответить на следующие вопросы:

Как синхронизировать доходы с расходами.

Что такое активный и пассивный заработок.

Для каких целей можно и нельзя брать кредит.

Что такое инфляция и как она работает.

Как приумножить средства путем инвестирования.

Как правильно планировать бюджет и расходы.

Как создать «финансовую подушку».

Отсутствие базовых знаний финансовой грамотности становится причиной принятия неправильных финансовых решений, что негативно сказывается на благополучии человека и может загнать его в финансовую яму.

Как стать финансово грамотнымСогласно исследованиям, на территории России и стран СНГ самыми финансового неграмотными слоями населения являются женщины от 45 лет, пожилые люди и граждане с низким уровнем заработка.

☝️

Освоить основы финансовой грамотности под силу любому человеку независимо от склада мышления и сферы деятельности.

На базовом уровне достаточно соблюдать шесть простых правил, описанных ниже, и уже через месяц вы заметите первые улучшения вашего финансового состояния.

Планирование доходов и расходов — это база работы с бюджетом любого размера, как личного, так и семейного, или даже корпоративного или государственного.

☝️

Основное правило заключается в том, что доходы должны превышать расходы. Чем больше разрыв между доходами и расходами (в сторону доходов), тем выше благосостояние.

Это не означает, что нужно во всем себе отказывать, здесь важна разумная экономия. Согласно статистике, 20-30% бюджета среднестатистический человек тратит на спонтанные расходы, которых при правильном планировании можно избежать. В первую очередь нужно закрывать базовые потребности, и только после этого покупать необязательные вещи. Так, расходы должны соответствовать доходам.

Так, расходы должны соответствовать доходам.

Например, цена автомобиля не может превышать общую сумму семейного дохода за год, а стоимость квартиры — за четыре года.

Также можно экономить, пользуясь сезонными скидками и предложениями. Для этого нужно постоянно мониторить сайты компаний и иметь свободные деньги, для того чтобы покупку можно было совершить в любой момент.

Как копить деньги«Финансовая подушка» — это резервный фонд, который позволит вам спать спокойно, даже если вы попадете в форс-мажорную ситуацию. Размер резервов каждый определяет в меру своих возможностей, однако можно ориентироваться на приведенные ниже суммы:

- Минимальный размер — доход за полгода;

- Оптимальный размер — доход за год.

Это значит, что в случае потери работы или другого источника дохода вы сможете спокойно жить на протяжении полугода-года с прежним уровнем комфорта. Этого времени, в большинстве случаев достаточно, для того чтобы найти другой источник дохода или сменить профессию и стабилизировать свою финансовую ситуацию.

В случае планирования пополнения семьи резервный фонд нужно увеличить, так как рождение ребенка всегда сопряжено с дополнительными расходами.

Как правильно экономить без понижения уровня комфорта, подробно рассказано в видео ниже:

Как экономить деньгиМногие банки, пользуясь ленью и/или доверчивостью большинства клиентов устанавливают скрытые комиссии и платежи при заключении договора. Поэтому пользуясь любыми банковскими продуктами, необходимо тщательно проверять условия контракта. Так, банк может брать оплату за годовое обслуживание карты, снятие наличных в банкомате, дополнительные комиссии при использовании кредитной карты — все эти пункты необходимо проверить.

☝️

Дополнительно сэкономить поможет кэшбек или другие бонусные программы.

То же самое касается и расходов на мобильную связь, интернет и ТВ — нужно провести тщательную проверку договора на наличие дополнительных платежей. Возможно, вы платите за услуги, которыми вообще не пользуетесь.

Возможно, вы платите за услуги, которыми вообще не пользуетесь.

Кредитный рейтинг — очень важная часть управления финансами, особенно, если вы часто пользуетесь услугами кредитования. Но даже если оформление кредита не является частой процедурой в вашей жизни, все равно необходимо поддерживать свою кредитную историю в идеальном состоянии, потому что в кризисные моменты это может быть единственным выходом взять деньги в долг.

Не задерживайте обязательные кредитные платежи и старайтесь погашать займ крупными суммами — так можно значительно сэкономить на процентах.

☝️

Банки хранят информацию о кредитах на протяжении 10 лет, поэтому даже одна ошибка может принести много проблем в будущем.

В дополнение к сказанному выше, помните, что кредит нельзя брать на удовлетворение любых нужд. Здесь следует пользоваться правилом, что кредит может быть взят только в трех случаях:

- На лечение;

- На жилье;

- В качестве инвестиций.

Оформление кредита на любого рода развлечения, такие как поездка на море, игровая приставка, новый телевизор или автомобиль должно стать для табу. Технику можно покупать только в том случае, если она нужна для работы и принесет деньги в будущем.

Также запомните, что следующий кредит можно взять только после предыдущего. Ни в коем случае не оформляйте параллельно два, три и более кредитов.

Краткое резюме базовых правил финансовой грамотности в видео ниже:

Основные правила финансовой грамотности Ошибки в финансовой грамотностиБольшинство людей, даже те, которые владеют основами финансовой грамотности, совершают типичные финансовые ошибки, которые не позволяют достичь материального благополучия.

Финансовое планирование является основой распределения доходов и расходов и дает понять, соответствуют ли материальные «аппетиты» реальности. В частности, может выясниться, что текущий доход вообще не закрывает потребности, и это способно стать триггером смены работы или даже сферы деятельности, к чему вы бы, возможно, никогда не пришли без составления финансового плана.

Поставленные цели должны быть как глобальными, так и краткосрочными, например, покупка нового пылесоса — тоже цель. Составляя финансовый план, необходимо отметить название цели, необходимую сумму для ее закрытия и четкий дедлайн. После этого нужно рассчитать, сколько денег нужно откладывать, или какими другими способами можно закрыть эту цель.

Дешевые вещи — табу в финансовой грамотностиЛучше купить одну дорогую вещь, чем три дешевых. Дешевые вещи, как правило, некачественные имеют очень короткий срок эксплуатации. В итоге вы тратите деньги впустую и, кроме того, еще и загрязняете планету пластиковыми отходами.

Рассматривайте покупку высококачественных вещей как инвестицию в себя. Более того, окружив себя дорогими вещами высокого качестве, будет трудно вернуться к низкому качеству. А это, в свою очередь, может стать стимулом зарабатывать больше.

Если вы тратите все, что зарабатываете или живете от зарплаты до зарплаты, то в вашей финансовой грамотности точно есть большой пробел, ведь это может свидетельствовать о:

- Ваши запросы не соответствуют вашим доходам;

- Доход настолько мал, что не позволяет закрыть даже базовые потребности.

В первом случае нужно составить точный финансовый план, во втором — задуматься о смене работы или найти дополнительные источники дохода.

Очень важно формировать «финансовую подушку», ведь никогда не знаешь, когда срочно понадобятся средства, а взять деньги в долг возможности нет. Рекомендуется откладывать 10-15% от дохода. Если у вас много денег уходит на базовые потребности или вы не готовы снижать качество жизни, можно откладывать 5% заработка.

Трата денег на спонтанные покупкиСогласно исследованиям, около 30% бюджета среднестатистический человек тратит на спонтанную покупку вещей, которые используются в дальнейшем в лучшем случае пару раз в жизни.

Еще одна популярная статья расходов — покупки фастфуда, сладостей, кофе и снеков на протяжении дня. Эти траты кажутся мелкими и не влияющими на общий бюджет, однако если сложить их все вместе, то в конце месяца получается приличная сумма.

Если нет четко сформированных потребностей, то и нет мотивации зарабатывать больше. Под четко сформированными потребностями имеются в виду не желания типа «хочу новую сумочку», «хочу машину», «хочу полететь на Марс», а достижимые цели, которые имеют стоимость в рублях (долларах) и которые примерно соответствуют вашему текущему уровню доходов.

Под четко сформированными потребностями имеются в виду не желания типа «хочу новую сумочку», «хочу машину», «хочу полететь на Марс», а достижимые цели, которые имеют стоимость в рублях (долларах) и которые примерно соответствуют вашему текущему уровню доходов.

Для фиксации таких мотивирующих целей можно завести отдельную тетрадку, в которую записывать эти желания, стоимость, способ, при помощи которого вы планируете закрыть данную цель, и примерную дату, к которой вы планируете пометить данную цель как выполненную. Если данные пункты отсутствуют, то это не более чем абстракции или мечты.

Источники дохода в финансовой грамотностиТолько один источник дохода — это большой риск в современном мире. Все меняется очень быстро, и потерять работу можно в один день. Причин тому может быть целое множество, включая кризис или форс-мажорные обстоятельства.

Сегодня есть множество источников, как можно заработать деньги дополнительно. В частности можно найти подработку в интернете или в оффлайне. Если у вас нет времени на еще одну работу, существуют и другие способы получить дополнительный доход, в том числе и пассивный. Здесь следует отметить инвестирование, сдача квартиры в аренду, трейдинг (учтите, что это рискованное занятие и требует предварительного обучения).

Если у вас нет времени на еще одну работу, существуют и другие способы получить дополнительный доход, в том числе и пассивный. Здесь следует отметить инвестирование, сдача квартиры в аренду, трейдинг (учтите, что это рискованное занятие и требует предварительного обучения).

Согласно исследованиям в России и странах СНГ, самые уязвимые группы населения в вопросах финансовой грамотности являются пожилые люди и граждане низших слоев. Согласно исследованию Минфина РФ 2019 года, женщины являются более финансово грамотными чем мужчины, а россияне после 55 лет показали более слабые знания в области финансовой грамотности и умении распоряжаться финансами, чем люди среднего возраста.

В РФ функция повышения финансовой грамотности населения возложена сразу на несколько учреждений: Министерство финансов РФ, Центральный банк РФ, Роспотребнадзор, Минобрнауки России. Кроме того, данным вопросом также занимаются государственные органы и институты финансового рынка, в том числе частные.

☝️

Например, Центробанк предлагал «Онлайн-уроки финансовой грамотности», разработанные «Сбербанком».

Согласно исследованию, посвященному финансовой грамотности и проведенному в 2019 году среди стран «Большой Двадцатки», Россия заняла 9-е место. Уровень финансовой грамотности среднестатистического россиянина составил 12,12 пунктов из максимальных 21. Средний показатель по странам составил 12,7 пунктов.

Также, как отметило Министерство финансов, в 2019 году уровень финансовой грамотности населения РФ вырос на 2% по сравнению с 2018 годом — с 12,12 до 12,37 пунктов.

Ранее, в 2016 году, было проведено другое исследование ОЭСР (Организация экономического сотрудничества и развития) по определению финансовой грамотности населения в 30 странах В нем Россия заняла 25-е место, набрав 12,2 пунктов при среднем показателе по странам в 13,7 пунктов.

Способы повышения финансовой грамотностиПовышение уровня финансовой грамотности позволит улучшить уровень жизни и достичь финансового благополучия. Сегодня эти знания можно получить, не выходя из дома, и даже бесплатно.

Сегодня эти знания можно получить, не выходя из дома, и даже бесплатно.

Ниже предлагаем вам подборку лучших ресурсов и обучающих материалов для повышения уровня финансовой грамотности.

«Финансовая грамотность» (4brain) — краткий относительно бесплатный курс, который состоит всего лишь из шести уроков. Позволяет получить базовые знания, которые откроют дверь в мир финансового благополучия при должном применении знаний. Сами уроки бесплатны, но за тесты, упражнения и сдачу финального экзамена придется заплатить. «Основы финансов для молодежи» (Новосибирский государственный университет) — бесплатный курс, состоящий из нескольких уровней. Учащимся также предоставлено 100 заданий, разбитых по уровням. Чтобы перейти к следующему уровню, нужно выполнить задания и заработать баллы. Finance for Everyone: Smart Tools for Decision-Making (Мичиганский университет) — полноценный курс на английском языке, при этом бесплатный. Рекомендуется людям, которые уже владеют основами финансовой грамотности. CoinPost (56 349 подписчиков) — оперативно освещает события финансового мира, в том числе и из мира инновационных технологий (криптовалюты). Ежедневный новостной дайджест, новости финансов, также есть бот курса валют и интернет-ресурс. Финсайд (20 90 подписчиков) — финансовый канал Олега Анисимова, который является консультантом по стратегиям инвестирования и сам лично является активным инвестором. Рассказывает о практическим способам экономии и достижения финансовой независимости. Кроме того, здесь можно найти обзоры криптовалют и перспективных блокчейн-проектов. Investacademy (36 576 подсписчиков) — личный финансовый блог независимого консультанта Никиты Костанда, который проводит анализ инвестрынка и дает подробный анализ, куда лучше инвестировать. Каналы на YouTube для повышения уровня финансовой грамотностиCoinPost (74 300 подписчиков) — канал о деньгах, инвестициях, криптовалютах и акциях. Автор делает обзоры на мнение финансовых экспертов о ситуации на рынке, курсе рубля, акциях и последними новостями в сфере финансов.

CoinPost (56 349 подписчиков) — оперативно освещает события финансового мира, в том числе и из мира инновационных технологий (криптовалюты). Ежедневный новостной дайджест, новости финансов, также есть бот курса валют и интернет-ресурс. Финсайд (20 90 подписчиков) — финансовый канал Олега Анисимова, который является консультантом по стратегиям инвестирования и сам лично является активным инвестором. Рассказывает о практическим способам экономии и достижения финансовой независимости. Кроме того, здесь можно найти обзоры криптовалют и перспективных блокчейн-проектов. Investacademy (36 576 подсписчиков) — личный финансовый блог независимого консультанта Никиты Костанда, который проводит анализ инвестрынка и дает подробный анализ, куда лучше инвестировать. Каналы на YouTube для повышения уровня финансовой грамотностиCoinPost (74 300 подписчиков) — канал о деньгах, инвестициях, криптовалютах и акциях. Автор делает обзоры на мнение финансовых экспертов о ситуации на рынке, курсе рубля, акциях и последними новостями в сфере финансов. Заметки миллионера (171 000 подписчиков) — девиз этого канала звучит как «мысли как богатый», а автор публикует обзоры известных людей из мира финансов: миллионеров, аналитиков, инвесторов. Также здесь можно найти видео на тему саморазвития и мотивации, которые помогут встать на правильный путь. Учебное пособие по финансовой грамотности (Android) — разработано преподавателями экономического факультета МГУ. Пользователь может пройти тест на знание базы финансовой грамотности и получить советы и полезные инструкции от профессоров университета. «Финсовет» (Android, iPhone) — приложение разработано в сотрудничестве Министерством финансов РФ и Всемирным банком и должно помочь массовому пользователю повысить уровень финансовой грамотности. Подойдет как взрослым, так и детям от 11 лет благодаря информации для разных возрастных групп. Также есть интернет-ресурс. «Финансовое просвещение» (Android, iPhone) — серьезные материалы от Министерства финансов. В строгой форме дает рекомендации, как правильно управлять личными финансами, планировать расходы, использовать страхование и кредитование.

Заметки миллионера (171 000 подписчиков) — девиз этого канала звучит как «мысли как богатый», а автор публикует обзоры известных людей из мира финансов: миллионеров, аналитиков, инвесторов. Также здесь можно найти видео на тему саморазвития и мотивации, которые помогут встать на правильный путь. Учебное пособие по финансовой грамотности (Android) — разработано преподавателями экономического факультета МГУ. Пользователь может пройти тест на знание базы финансовой грамотности и получить советы и полезные инструкции от профессоров университета. «Финсовет» (Android, iPhone) — приложение разработано в сотрудничестве Министерством финансов РФ и Всемирным банком и должно помочь массовому пользователю повысить уровень финансовой грамотности. Подойдет как взрослым, так и детям от 11 лет благодаря информации для разных возрастных групп. Также есть интернет-ресурс. «Финансовое просвещение» (Android, iPhone) — серьезные материалы от Министерства финансов. В строгой форме дает рекомендации, как правильно управлять личными финансами, планировать расходы, использовать страхование и кредитование. Проверить свои знания можно через тесты. Также есть раздел для владельцев малого бизнеса и мелких фермеров. Контроль финансов в финансовой грамотности

Проверить свои знания можно через тесты. Также есть раздел для владельцев малого бизнеса и мелких фермеров. Контроль финансов в финансовой грамотностиКонтроль финансов — это первый шаг на пути к финансовому благополучию, и этот раздел обязательно входит в любые обучающие материалы финансовой грамотности. Обычно люди загораются идеей контролировать финансы через специальные программы или вручную, однако спустя несколько дней/недель интерес теряется.

☝️

Здесь очень важно не позволить себе «дать заднюю» и продержаться до того момента, пока контроль финансов не станет полезной привычкой.

А в этом помогут следующие приложения и программы:

- Excel-таблица — это базовый способ, который отлично подойдет минималистам и дисциплинированным людям, так как ячейки нужно будет заполнять регулярно и вручную. В интернете можно найти уже готовые шаблоны, например в этой подборке на сайте vc.ru, на Habr или Smartsheet;

- AbilityCash — данное ПО разработано для операционной системы Windows. Имеет базовый примитивный дизайн, однако функциональность на высоте. Если возникнут какие-либо вопросы, можно обратиться к сообществу фанатов, некоторые из которых имеют 10-летний опыт использования программы;

- CoinKeeper — приложение для iOS и Android, которое обладает приятным современным дизайном и интуитивно понятным функционалом. Также есть десктопная версия. В частности доступна функция быстрого заполнения трат путем перетягивания монет из кошелька в расходы;

- «Дзен-мани» — современное приложение для iOS и Android, предназначенное для тех пользователей, которые не готовы тратить свое время на внесение трат вручную. Приложение позволяет настроить импорт операций из интернет-банкинга пользователей. Кроме того, те, кто живет от зарплаты до зарплаты, могут настроить опцию отображения оставшихся свободных денег.

Имеет базовый примитивный дизайн, однако функциональность на высоте. Если возникнут какие-либо вопросы, можно обратиться к сообществу фанатов, некоторые из которых имеют 10-летний опыт использования программы;

Имеет базовый примитивный дизайн, однако функциональность на высоте. Если возникнут какие-либо вопросы, можно обратиться к сообществу фанатов, некоторые из которых имеют 10-летний опыт использования программы;Финансовая грамотность — это знания, необходимые каждому современному человеку, особенно в текущих условиях, когда ситуация быстро меняется. Владея даже основами финансовой грамотности и активно применяя их на практике, уже через месяц можно увидеть улучшение материального положения и более рационального распределения доходов и грамотной организации расходов.

Заняться повышением грамотности никогда не поздно, особенно когда в интернете есть масса материалов, в том числе бесплатных, которые можно изучать в любое удобное время и в любом месте, а также проверять усвоенное через онлайн-тесты.

С финансовой грамотностью материальная сторона жизни точно наладится уже через пару месяцев — нужно только начать!

Читайте также:

Как заработать в интернете: 24 проверенных способа

Квадрант денежного потока Роберта Кийосаки

Приложения для заработка: 13 способов мобильного заработка

Всероссийская неделя финансовой грамотности в Почта Банк

Вам необходима сумма, которая в любой момент будет под рукой, — запас средств для непредвиденных расходов? Вы часто совершаете покупки по безналичному расчету и онлайн? Вы хотели бы иметь льготный период, чтобы не переплачивать за проценты?

Если это про вас, то обратите внимание на кредитную карту. Кредитная карта предполагает «револьверную» схему: лимит возобновляется после погашения задолженности или внесения минимального платежа. Также, по карте может действовать льготный период – например, 60 или 120 дней. Кредитная карта – очень удобный и популярный инструмент для безналичной оплаты и покупок в интернете. Например, для покупок в дни распродаж и спецпредложений, для брони билетов и гостиниц, для заказа товаров с доставкой на дом. А вот снимать наличные средства с кредитной карты невыгодно.

Также, по карте может действовать льготный период – например, 60 или 120 дней. Кредитная карта – очень удобный и популярный инструмент для безналичной оплаты и покупок в интернете. Например, для покупок в дни распродаж и спецпредложений, для брони билетов и гостиниц, для заказа товаров с доставкой на дом. А вот снимать наличные средства с кредитной карты невыгодно.

Вы планируете большую покупку? Вам нужны для этого наличные средства или возможность снять их в любой момент с карты без комиссии? Вам удобнее погашать кредит постепенно, на протяжении года и более, небольшими ежемесячными платежами?

Тогда ваш вариант – кредит наличными. Если банк одобрил вашу заявку, вы получите сумму наличными перечислением на карту, а также график ежемесячных платежей, в которые входит погашение части основного долга и оплата начисленных процентов. Этот кредит не возобновляется автоматически: если вам вновь потребуются средства, нужно подавать новую заявку в банк и ждать одобрения. Зато сумма кредита может быть крупнее, чем лимит по кредитной карте, да и проценты, как правило, ниже. Потребительский кредит часто используют для плановых покупок (например, автомобиля или мебели), на ремонт, на обучение и так далее.

Потребительский кредит часто используют для плановых покупок (например, автомобиля или мебели), на ремонт, на обучение и так далее.

И не забудьте про экономию! Ведь за транзакции по картам часто можно получить скидки и бонусы по программам лояльности банка.

В этой инфографике показано, какие выгоды можно получить, если правильно использовать кредитные карты и кредит наличными.

1 При подключенной услуге «Гарантированная ставка».

Инфографика подготовлена порталом Банки.ру 12 мая 2020 года.

Если вас заинтересовали продукты и услуги, описанные в инфографике, пройдите по ссылкам с актуальным и подробным описанием: «Пятерочка», «Марки», «Элемент 120», «Вездедоход», «Зеленый мир», кредит наличными с услугой «Гарантированная ставка».

Измерение уровня финансовой грамотности: 3 этап

В 2020 году по заказу Банка России Институт фонда «Общественное мнение» (ФОМ) провел третий этап замера уровня финансовой грамотности населения Российской Федерации. Методика исследований была разработана в 2017 году, тогда же проводился первый этап замеров. Второй этап прошел в 2018 году.

Методика исследований была разработана в 2017 году, тогда же проводился первый этап замеров. Второй этап прошел в 2018 году.

Уровень финансовой грамотности населения

В ходе исследования определялся уровень финансовых знаний, финансовое поведение, а также финансовые установки россиян.

Значение итогового российского индекса финансовой грамотности

Российский индекс финансовой грамотности (РИФГ) рассчитан как среднее между значением показателя Организации экономического сотрудничества и развития (ОЭСР) (основанного на методике 2015 года) и показателя российской специфики. Показатель ОЭСР рассчитывается как простая сумма значений по трем компонентам (и это значение используется для сравнения с другими странами) и затем нормируется, чтобы учесть его в расчете российского индекса. Показатель российской специфики рассчитывается как сумма взвешенных компонентов и также нормируется на 100. Итоговый Российский индекс финансовой грамотности находится в диапазоне от 0 до 100 баллов. Индекс включает в себя три субиндекса — финансовых знаний, финансового поведения и финансовых установок, — рассчитанных по тем же принципам, что и итоговый индекс.

Индекс включает в себя три субиндекса — финансовых знаний, финансового поведения и финансовых установок, — рассчитанных по тем же принципам, что и итоговый индекс.

Измерения проводились как среди взрослого населения, так и среди молодежи в возрасте от 14 до 22 лет, общее число респондентов составило более 4 тыс. человек из 307 городов и сел практически всех субъектов РФ.

Значения субиндексов

Финансовые знания

Финансовое поведение

Финансовые установки

За три этапа измерений исследователи выявили три статистически значимых изменения:

- выросла доля граждан, которые знают, какие организации занимаются защитой прав потребителей на финансовом рынке;

- увеличилась доля граждан, имеющих запас средств на черный день, то есть финансовую подушку безопасности;

- снизилась доля граждан, знающих о государственной системе страхования вкладов в банках.

Поведение становится более рациональным, а выбор — более осознанным

Общий показатель финансовой грамотности, рассчитанный по международной методике ОЭСР, вырос незначительно (с 11,8 балла в 2017 году до 12,4 балла в 2020 году, или около 5%), поскольку международная методика учитывает компоненты финансовой грамотности, которые меняются очень медленно: навыки финансовой арифметики, понимание базовых экономических показателей, базовые установки в отношении денег и их ценности, элементы финансового поведения, касающиеся принципов выбора финансовых компаний. Наибольшие изменения связаны с показателями, измеряющими российскую специфику. Здесь отмечен рост, прежде всего за счет изменения финансового поведения населения.

Так, доля людей с уровнем финансовой грамотности выше среднего выросла с 34 до 39% (изменение около 15%). Прежде всего за счет сокращения доли тех, у кого грамотность низкая или средняя. То есть общий уровень грамотности повышается.

Группы по уровню финансовой грамотности

Cреди взрослого населения и молодежи несколько повысились показатели финансовых знаний — понимание ссудного процента, основ безопасности финансового поведения. Но самые заметные изменения произошли в финансовом поведении — обе возрастные группы стали более активно пользоваться финансовыми услугами. Среди взрослого населения выросли доли респондентов, использующих для платежей мобильные приложения, а также банковские карты, в первую очередь дебетовые и социальные. Распространенность страховых продуктов, наоборот, снизилась, как и доли пользователей касс и платежных терминалов. Особенно заметен рост активности пользования банковскими картами и электронными средствами платежа среди молодежи.

Особенно заметен рост активности пользования банковскими картами и электронными средствами платежа среди молодежи.

Значение итогового российского индекса финансовой грамотности молодежи

Финансовые знания

Финансовое поведение

Финансовые установки

Кроме того, и молодежь, и взрослые россияне стали более активно и сознательно искать информацию в надежных источниках.

Довольно заметно у старшего поколения и молодежи изменилось поведение в отношении сбережений. Причиной этого в числе прочих факторов стали особые условия 2020 года, которые заставили людей задуматься о необходимости накоплений, в частности, в условиях вызванного пандемией многомесячного спада в экономике и неопределенного будущего. Одновременно в обеих возрастных категориях усилилась и установка на сбережение.

Финансовая грамотность в системе образования

Важную роль в росте финансовых знаний среди молодежи сыграло активное внедрение финансовой грамотности в образовательные программы на всех уровнях. Так, согласно исследованию Российского технологического университета — МИРЭА, степень внедрения финансовой грамотности в школьные программы составляет 85,7%, в программы профессиональных образовательных организаций — 85,5%.

Так, согласно исследованию Российского технологического университета — МИРЭА, степень внедрения финансовой грамотности в школьные программы составляет 85,7%, в программы профессиональных образовательных организаций — 85,5%.

Состав реализуемых в дошкольных учреждениях образовательных программ, включающих основы финансовой грамотности

Распределение численности дошкольников, обучающихся основам финансовой грамотности, по группам, %

В программах детских садов финансовая грамотность — в формате сказок и различных игр — внедрена почти на 60%, а в вузах охват программ, которые предполагают формирование финансовой культуры и компетенции в области экономической культуры, составляет 58,1%.

Элементы, включенные в общие компетенции в области финансовой грамотности в высших учебных заведениях

Распределение контингента обучающихся по программам специального профессионального образования, осваивающих общую компетенцию в области финансовой грамотности

(по количеству академических часов)

За два последних года число образовательных организаций, где в программы включена финансовая грамотность, выросло на 8,6% — с 29 561 до 32 110. Количество школ, где финансовая грамотность преподается как отдельный предмет, увеличилось почти вдвое — с 4 472 до 7 946 школ.

Количество школ, где финансовая грамотность преподается как отдельный предмет, увеличилось почти вдвое — с 4 472 до 7 946 школ.

Каждая пятая школа проводит обучение в рамках обязательного урока. Только за 2019/2020 учебный год обучение финансовой грамотности по школьной программе прошли более 5,7 млн учащихся

Среди основных методов обучения финансовой грамотности в школах — онлайн-уроки, практические занятия, деловые игры, проектная работа. В олимпиадах по финансовой грамотности принимают участие 15 484 школы: за последние два года их число увеличилось более чем на треть (в 2017 году — 10 127).

Повышение квалификации педагогов

За три последних года специальную подготовку прошли более 74 тыс. преподавателей школ, 32 620 педагогических работников дошкольного образования. В системе общего образования — 74 116 человек (по сравнению с 2018 годом рост на 214 %), в системе среднего профессионального образования — 8 907 человек (рост на 118 %) и в системе высшего образования — 8 063 педагога.

Педагогические работники, прошедшие в течение последних трех лет программу повышения квалификации и (или) профессиональную переподготовку в области финансовой грамотности

Реализация Стратегии по финансовой грамотности на региональном уровне

Результаты исследований (а также уровня финансовой грамотности населения и внедрения финансовой грамотности в образовательный процесс) — это индикаторы эффективности Стратегии по финансовой грамотности, которую совместно реализуют Банк России и Министерство финансов РФ.

Сегодня для достижения национальных целей развития в реализации Стратегии задействованы ключевые министерства, ведомства, участники финансового рынка и эксперты на всех уровнях. В настоящее время в 65 российских регионах внедрены региональные программы повышения финансовой грамотности, при этом почти половина из них разработана в соответствии с методическими рекомендациями (МР) Банка России. В первом полугодии 2021 года планируется утвердить еще два десятка таких программ. В 46 субъектах РФ действуют региональные центры повышения финансовой грамотности.

В 46 субъектах РФ действуют региональные центры повышения финансовой грамотности.

Региональные программы (РП), количество субъектов

Координационные органы управления (КО), количествово субъектов

Страница была полезной?Да Нет

Последнее обновление страницы: 26.03.2021

Финансовая грамотность

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль. Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.

Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.| Проверьте свой уровень финансовой грамотности! | |

| Опрос: финансовая грамотность населения | |

Полезная информация

«Хочумогузнаю» — сайт содержит информацию о правах потребителей финансовых услуг, законодательную базу, интерактивные материалы для самостоятельного изучения правил пользования такими услугами, разработан при поддержке Роспотребнадзора https://хочумогузнаю.рф/

«Финансовая культура» — информационно-просветительский ресурс, созданный Центральным банком Российской Федерации https://fincult.info/

«Финансовая грамота» — совместный проект по повышению финансовой грамотности Российской экономической школы (РЭШ) и Фонда Citi http://fgramota.org/

Тест по финансовой грамотности http://вашифинансы. рф/questionnaire/

рф/questionnaire/

Проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» http://вашифинансы.рф/

«Азбука финансов» – проект по повышению финансовой грамотности, разработанный платежной системой Visa International при поддержке Министерства финансов РФ http://www.azbukafinansov.ru/

Финансовый словарь от Ассоциации российских банков http://arb.ru/b2c/dictionary/

Проект ПАО Сбербанк «Финансы просто» http://www.finprosto.ru/

Распоряжение № 217 от 23 октября 2018 года «Об утверждении Плана мероприятий по повышению уровня финансовой грамотности населения муниципального образования городского округа «Воркута» на 2018-2023 годы»

Финансовая грамотность — обзор, преимущества, важность

Что такое финансовая грамотность?

Финансовая грамотность — это когнитивное понимание финансовых компонентов и навыков, таких как составление бюджета, инвестирование, заимствования, налогообложение и управление личными финансами. Отсутствие таких навыков квалифицируется как финансовая безграмотность.

Отсутствие таких навыков квалифицируется как финансовая безграмотность.

Согласно данным регулирующего органа финансовой отрасли (FINRA) Регулирующего органа финансовой отрасли (FINRA) Регулирующий орган финансовой отрасли (FINRA) действует как саморегулируемая организация для фирм по ценным бумагам, действующих в Соединенных Штатах., около 66% населения Америки считается финансово неграмотным.

Финансовая грамотность позволяет человеку лучше подготовиться к определенным финансовым препятствиям, что, в свою очередь, снижает вероятность личного экономического бедствия.

Достижение финансовой грамотности имеет решающее значение в современном обществе из-за повседневных аспектов жизни, таких как студенческие ссуды, ипотека, кредитные карты, инвестиции и медицинское страхование.

Фундаментальные компоненты финансовой грамотности

Финансовая грамотность состоит из нескольких финансовых компонентов и навыков, которые позволяют человеку получить знания об эффективном управлении деньгами и долгом.

Ниже приведены основные компоненты финансовой грамотности, которым следует научиться.

1. Составление бюджета

В составлении бюджета Бюджетирование Бюджетирование — это тактическое выполнение бизнес-плана. Для достижения целей в стратегическом плане бизнеса нам нужен какой-то тип бюджета, который финансирует бизнес-план и устанавливает меры и показатели эффективности. Существует четыре основных использования денег, которые определяют бюджет: расходы, инвестирование, сбережения и пожертвования. далеко.

Создание правильного баланса между основными видами использования денег позволяет людям лучше распределять свои доходы, что приводит к финансовой безопасности и процветанию.

В общем, бюджет должен быть составлен таким образом, чтобы выплачивать всю существующую задолженность, оставляя деньги для сбережений и осуществления выгодных инвестиций.

2. Инвестирование

Чтобы стать финансово грамотным, человек должен узнать о ключевых компонентах инвестирования. Некоторые из компонентов, которые следует усвоить для обеспечения благоприятных инвестиций, — это процентные ставки, уровни цен, диверсификация, снижение рисков и индексы.

Некоторые из компонентов, которые следует усвоить для обеспечения благоприятных инвестиций, — это процентные ставки, уровни цен, диверсификация, снижение рисков и индексы.

Изучение важнейших инвестиционных компонентов позволяет людям принимать более разумные финансовые решения, которые могут привести к увеличению притока доходов.

3. Займы

В большинстве случаев почти каждый человек должен занимать деньги в какой-то момент своей жизни. Для обеспечения эффективного заимствования необходимо понимание процентных ставок, сложных процентов, временной стоимости денег Временная стоимость денег Временная стоимость денег — это базовая финансовая концепция, согласно которой деньги в настоящем стоят больше, чем та же сумма денег. получил в будущем.Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем. (Кроме того, в будущем решающее значение имеют периоды выплат и структура кредита.

Если вышеуказанные критерии будут поняты в достаточной степени, финансовая грамотность человека повысится, что даст практические рекомендации по заимствованию и снизит долгосрочное финансовое напряжение.

4. Налогообложение

Получение знаний о различных формах налогообложения и их влиянии на чистый доход человека имеет решающее значение для получения финансовой грамотности.Будь то трудоустройство, инвестиции, аренда, наследство или непредвиденные обстоятельства, каждый источник дохода облагается налогом по-разному.

Осведомленность о различных ставках подоходного налога обеспечивает экономическую стабильность и повышает финансовые показатели за счет управления доходами.

5. Управление личными финансами

Самый важный критерий — управление личными финансами — включает в себя совокупность всех перечисленных выше компонентов.

Финансовая безопасность обеспечивается за счет сбалансированного сочетания перечисленных выше финансовых компонентов для укрепления и увеличения инвестиций и сбережений при одновременном сокращении заимствований и задолженности.

Достижение глубоких знаний о финансовых компонентах, описанных выше, гарантирует повышение финансовой грамотности человека.

Важность финансовой грамотности

Получение финансовой грамотности — одно из самых важных действий, которое может сделать человек для обеспечения длительной финансовой стабильности.

Ниже приведены некоторые реальные факты, которые должны подчеркнуть общую важность достижения финансовой грамотности.

- По оценкам, около 78% американцев живут от зарплаты до зарплаты.

- Более 189 миллионов жителей США имеют кредитные карты.

- В среднем владельцы кредитных карт имеют около четырех карт каждая.

- Задолженность по студенческому кредиту составляет около 1,5 триллиона долларов для более чем 44 миллионов заемщиков.

- Уровень долга по кредитным картам находится на рекордно высоком уровне в 1,04 триллиона долларов.

- В целом задолженность американцев составляет примерно 12,58 триллиона долларов.

Приведенная выше статистика должна пролить свет на то, почему финансовая грамотность имеет первостепенное значение в сегодняшнем финансовом климате.

Преимущества финансовой грамотности

Финансовая грамотность — это навык, который дает ряд преимуществ, которые могут улучшить уровень жизни. Уровень жизни Уровень жизни — это термин, используемый для описания уровня дохода, потребностей, роскоши, и другие товары и услуги, которые, как правило, предназначены для физических лиц за счет повышения финансовой стабильности.

Ниже перечислены преимущества финансовой грамотности:

- Способность принимать лучшие финансовые решения

- Эффективное управление деньгами и долгом

- Больше возможностей для достижения финансовых целей

- Сокращение расходов за счет лучшего регулирования

- Меньше финансовый стресс и беспокойство

- Повышение этического уровня принятия решений при выборе страховки, займов, инвестиций и использования кредитной карты

- Эффективное создание структурированного бюджета

Принятие мер к финансовой грамотности является важным компонентом жизни которые могут обеспечить финансовую устойчивость, уменьшить беспокойство и стимулировать достижение финансовых целей.

Где получить финансовую грамотность

Помимо получения знаний из уст в уста, существует ряд инструментов и онлайн-модулей, которые могут повысить финансовую грамотность человека.

Ниже перечислены некоторые инструменты, которые можно использовать для повышения финансовой грамотности:

- EconEdLink : онлайн-уроки по финансам для учащихся начальных классов

- Money Smart : бесплатные финансовые инструменты, такие как подкасты, планы уроков и игры для повышения финансовой грамотности. образовательные цели

Любой из перечисленных выше вариантов дает полезные финансовые знания, которые следует использовать, если человек желает повысить свою финансовую грамотность.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Образовательная ссуда Ссуда на образование Ссуда на образование представляет собой тип ссуды, которая берутся студентами для финансирования своих расходов, связанных с послесредним или высшим образованием

- HMO vs.PPOHMO против PPO: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между HMO и PPO. Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего.

- Ипотека на дом Ипотека на дом — это ссуда, предоставляемая кредитором — обычно банком, ипотечной компанией или другим финансовым учреждением — для покупки жилья.

- Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.

Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.

Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.Финансовая грамотность — Руководство по личным финансам

Что такое финансовая грамотность?

Управление деньгами — это личный навык, который приносит пользу вам на протяжении всей жизни, а не тот, которому все учатся. С поступлением и оттоком денег, с указанием сроков оплаты и финансовых затрат и сборов, прикрепленных к счетам и счетам, и с общей ответственностью за последовательное принятие правильных решений по крупным покупкам и инвестициям — это обескураживает.

Вы могли бы подумать, что, поскольку ставки настолько высоки, это будет навык, которому обучают в старших классах (или даже раньше), но это не так. Управление собственными деньгами требует фундаментального понимания личного кредита и готовности нести личную ответственность. То есть вы своевременно оплачиваете счета и не топитесь в долгах. Вы принимаете тот факт, что иногда вам приходится жертвовать непосредственными требованиями и желаниями ради долгосрочной выгоды.

Ваш бюджет.Вы экономите, вы сохраняете. Вы защищаете свои сбережения. Когда вы тратите, вы тратите с умом. Когда вы делаете большие покупки, вы делаете это ради стоящих вещей.

Вы понимаете разницу между хорошим и плохим долгом. И вы постоянно обращаете внимание на свой общий портфель — доходы, сбережения и инвестиции. Вы также понимаете то, чего не знаете, и просите о помощи, когда вам это нужно.

Быть финансово грамотным означает иметь возможность не позволять деньгам — или их отсутствию — мешать вашему счастью, когда вы упорно трудитесь и строите американскую мечту, завершив долгую и полноценную пенсию.

Как управлять своими деньгами

Правильное управление финансами должно быть приоритетом, и оно должно определять ваши ежедневные расходы и решения о сбережениях. Эксперты по личным финансам советуют потратить время на изучение основ, от того, как управлять текущим или дебетовым счетом, до того, как вовремя оплачивать счета и строить с этого момента.

Управление деньгами требует постоянного внимания к вашим расходам и своим счетам, а также к тому, чтобы не выходить за рамки ваших финансовых возможностей.

Деньги в банке

Развитие финансовой хватки начинается с открытия банковского счета.Как только у вас будет зарплата, настройте прямой депозит. Это обеспечит безопасность ваших денег и избавит вас от уплаты процентов компаниям, выдающим наличные, которые взимают процент с вашего чека.

Наличие банковского счета обеспечивает удобство, доступ к ряду преимуществ и безопасность. Чеки и дебетовые карты предлагают подтверждение оплаты, поэтому у вас есть запись транзакций, показывающая, куда уходят ваши деньги. FDIC страхует деньги на сберегательном счете на сумму до 250 000 долларов.

Существует несколько вариантов типа основного счета для сохранения ваших зарплат.Большинство людей выбирают текущий, дебетовый или сберегательный счет или их комбинацию. Они позволяют настроить автоматические платежи по ежемесячным счетам и избавляют от необходимости носить с собой наличные. Каждый вариант имеет определенные преимущества и недостатки. Оцените различные варианты оплаты овердрафта, ежемесячной комиссии, комиссии за снятие средств и другие комиссии за обслуживание.

Эксперты рекомендуют вам иметь сберегательный счет, который вы можете использовать для покрытия непредвиденных финансовых расходов и чрезвычайных ситуаций, таких как сломанная рука, спущенное колесо или поход в школу.

Выбор только открытия текущего или сберегательного счета может быть плохим выбором, поскольку разделение двух типов счетов помогает различать деньги, доступные для немедленных расходов, и резервы, предназначенные для долгосрочного хранения. Хранение всех ваших денег на текущем счете означает, что ваши сбережения легко доступны и их можно потратить. Вы упустите процент, начисляемый на сберегательный счет.

Имея деньги на счете, вы можете начинать тратить. Здесь вам нужна осмотрительность.Научитесь различать предметы первой необходимости и предметы роскоши. Например, вам нужно платить за ежегодную чистку зубов, но вы хотите позволить себе посещение салона. Воспользуйтесь мобильным банкингом, чтобы получать обновления о том, сколько вы тратите и сколько остается на вашем счете.

Лучший способ максимально эффективно использовать наличные деньги на вашем банковском счете — это немедленно приступить к составлению бюджета.

Составление бюджета

Одним из первых строительных блоков успешного плана личных финансов является способность составлять бюджет.Хотя это легко понять, это также сложно сделать, потому что это требует пристального взгляда в зеркало и готовности увидеть то, что действительно смотрит на вас в ответ.

Составление бюджета требует, чтобы вы проанализировали и, вероятно, изменили свои привычки к расходам. Вместо того, чтобы управлять вами своими деньгами, вы управляете своими деньгами. Развивайте привычки экономить, избегать финансового кризиса и сохранять душевное спокойствие.

Успешный бюджетный план четко определяет:- Как соблюдать ежемесячный план расходов

- Способы снижения ежемесячных счетов

- Как обращаться с накопленной задолженностью

- Варианты выплаты долга по методу снежного кома и лавины

- Как отличить краткосрочные, среднесрочные и долгосрочные цели

- Нарушение семейных потребностей

Финансовая грамотность и основы личных финансов

Как начать составлять бюджет? Все просто: вы сразу же начинаете.Вам нужно точно видеть, как вы тратите свои деньги, и определять, где находятся ваши финансовые дыры.

Некоторые шаги:- 1. Начните отслеживать свои ежемесячные расходы

- В блокноте или мобильном приложении пишите каждый раз, когда тратите деньги. Будьте к этому внимательны, потому что об этом легко забыть. Это основа вашего бюджета.

- 2. Определите постоянные и переменные расходы

- Постоянные расходы — это расходы, которые у вас есть ежемесячно: аренда, ипотека, оплата автомобиля, электричество, счет, счет за воду, оплата студенческого кредита.Переменные расходы — это расходы, которые увеличиваются и уменьшаются каждый месяц, и те, которые приходят и уходят — продукты, зоотовары, стрижки, билеты на концерты и т. Д.

- 3. Сложить итоги

- Через три месяца подсчитайте, сколько вы в среднем тратите в месяц. И посмотрите на категории.

- 4. Изучите свои переменные расходы

- Это то место, где большинство людей склонны тратить слишком много средств. Решите, что приносит вам больше всего удовольствия от этих ежемесячных расходов, если вы считаете, что эти затраты окупаются? А без каких действительно можно обойтись? Будьте честны и начните резать.Это начало трудных решений.

- 5. Фактор экономии

- Ключевой частью составления бюджета является то, что вы всегда должны сначала платить себе. То есть вы должны брать часть каждой зарплаты и вкладывать ее в сбережения. Эта практика, если вы сделаете ее привычкой, будет приносить дивиденды (буквально во многих случаях) на протяжении всей вашей жизни.

- 6. Теперь установите бюджет

- Начните необходимое сокращение постоянных и переменных расходов.Решайте, что вы хотите откладывать каждую неделю или каждые две недели. Оставшиеся деньги — это то, на что вам приходится жить.

Эффективное составление бюджета требует, чтобы вы были честны с собой и составили план, которому вы действительно можете следовать. Чем больше времени и усилий вы вложите в свой бюджет сегодня, тем лучше вы сможете сохранить пожизненную привычку сберегать.

Кредитный или дебетовый?

Помимо наличных денег и банковского счета, большинство людей владеют каким-либо пластиком, например дебетовой картой, кредитной картой или их комбинацией.То, что вы делаете с этими инструментами, серьезно отразится на вашей способности создать кредитную историю и избежать развития привычки брать ссуды.

Консервативные финансовые эксперты рекомендуют либо иметь только дебетовую карту, либо и то, и другое с кредитной картой, зарезервированной для случайных крупных платежей, а затем немедленно погашения. Этот совет часто дают людям, у которых накопился большой долг.

Использование одной карты для каждой карты поможет вам развить привычки ответственных расходов и обеспечить удобство.Учитывайте вознаграждения, предлагаемые обеими картами, особенно если вы часто путешествуете или совершаете крупные покупки.

Основным преимуществом регулярного использования только дебетовой карты является то, что вы тратите деньги, которые у вас уже есть. Дебетовые карты могут быть привязаны к вашему текущему счету, на который автоматически переводятся чеки.

Дебетовые картыимеют такие преимущества, как отсутствие ограничений на сумму транзакций и вознаграждений за частое использование. У вас есть возможность тратить, не имея при себе наличных, и деньги сразу же снимаются с вашего счета.

Поскольку пользоваться картой очень просто, очень важно, чтобы вы не тратили слишком много средств и не теряли счет, как часто вы тратите с помощью этого аккаунта. Если вы не обращаете внимания, комиссия за овердрафт может истощить ваш счет.

Некоторые отели, компании по аренде автомобилей и другие предприятия требуют, чтобы вы использовали кредитную карту. Получение учетной записи, предназначенной для периодического использования, может быть мудрым решением. Вы можете создать свою кредитную историю и воспользоваться временным буфером между покупкой и оплатой счета.Еще одно преимущество использования кредита — это дополнительная защита, предлагаемая эмитентом. Для покупок в Интернете и крупных покупок кредитная карта может быть более безопасным вариантом, чем дебетовая.

Использование кредитной карты может привести к серьезным долгам. Если вы решите приобрести кредитную карту, лучший способ действий — ежемесячная оплата в полном объеме. Вполне вероятно, что вы уже будете платить проценты по своим покупкам, и чем больше времени вы переносите баланс из месяца в месяц, тем больше процентов вы будете платить.

Экономия

Экономия — важный компонент хорошего бюджетирования. Использование сберегательного счета позволяет не допустить, чтобы в чрезвычайных ситуациях вы тратили деньги, необходимые для оплаты ежемесячных счетов, и постепенно создавайте резерв для совершения крупных покупок в будущем. Этот резерв можно использовать для ремонта автомобилей, внесения залога за квартиру, внеплановых операций и других медицинских нужд и даже для сбора средств для первоначального взноса за дом.

Несколько фактов о сохранении:- 67 процентов американцев экономят менее 6 месяцев.

- С 2011 по 2014 год от 24 до 28 процентов американцев не имели сбережений на случай чрезвычайных ситуаций.

- У людей в возрасте от 30 до 49 лет меньше всего сбережений на случай чрезвычайных ситуаций.

- 1 человек из каждых 5 людей, приближающихся к пенсионному возрасту, не имеет никаких сбережений.

Сделайте финансовое обязательство, которое вы можете сдержать, даже если для этого потребуется начать с малого, например, 50 долларов с каждой зарплаты или отказ от абонемента в тренажерный зал на дополнительные 100 долларов в месяц. Помните, что этот аккаунт не предназначен для того, чтобы тратить деньги на последний продукт Apple или кошелек Майкла Корса.Старайтесь использовать свои сбережения только на нужды. Всякий раз, когда вы снимаете деньги, старайтесь как можно быстрее пополнить снятие.

Выработка устойчивых привычек сбережений позволяет вам эффективно использовать время, ваш возраст, текущие ресурсы, начисление процентов, инвестиции и сбережения с налоговыми льготами.

Советы по сохранению:- DO настраивает часть вашей зарплаты для автоматического перехода на сбережения.

- НЕ оставьте сберегательный счет в качестве вашего последнего финансового приоритета.

Долг

Тенденция роста личного долга в Америке за последние четыре десятилетия показывает медленный, но неуклонный рост.

Исследование Федеральной резервной системы, проведенное в декабре 2014 года, показало, что в среднем домохозяйство в США имеет:- 15611 долл. США задолженность по кредитной карте

- 155 192 долл. США в виде ипотечного долга

- $ 32 264 в виде долга по студенческому кредиту

В феврале 2018 года Experian опубликовала среднегодовой показатель VantageScore, репрезентативный кредитный рейтинг, который составлял 675 баллов по сравнению с 666 в 2014 году.Тем не менее, он намного ниже рейтинга 800, который дает право на получение лучших процентных ставок, когда приходит время покупать дом или машину.

В отчете также говорится, что у среднего потребителя остаток на кредитной карте составляет 6 354 доллара.

Расширять

Общий долг американских потребителей = 11,74 трлн долларов

Кредитные рейтинги

Кредитный рейтинг может быть надежным показателем вашего финансового благополучия. Equifax, Experian и TransUnion являются основными кредитными бюро и присваивают им оценки от 300 (высокий риск) до 850 (низкий риск).Бюро определяют баллы на основе группы факторов, которые отражают ваши привычки в отношении расходов.

Никогда не недооценивайте важность кредитных рейтингов. Когда вы тратите деньги на пластик и регулярно оплачиваете счета, вы начинаете свою историю. Эта запись о том, как часто вы занимаетесь, как быстро вы возвращаетесь, и сколько вы должны, может сопровождать вас на протяжении всей вашей жизни.

Контрольный список кредитного рейтинга- Убедитесь, что вы знаете, где вы находитесь, и устраните недостатки в своих кредитных отчетах.

- Вы можете бесплатно получать копию своего кредитного отчета один раз в год в каждом бюро кредитных историй.

Повышение кредитного рейтинга может помочь вам получить одобрение на получение ссуд под низкие проценты, кредитных карт, ипотечных кредитов и платежей за автомобиль. Когда вы собираетесь переехать в квартиру или найти новую работу, ваша кредитная история может стать решающим фактором.

С другой стороны, просрочка платежей по счетам, пропуск платежей, накопление долгов и регулярное превышение лимита кредитной карты могут привести к серьезному снижению вашего кредитного рейтинга.Так же, как отличный балл может дать вам доступ к ссудам, работе и многому другому, низкий кредитный рейтинг может помешать вам брать больше займов, платить низкие процентные ставки и даже получать определенные рабочие места.

Ответственное использование кредита

Использование кредитных карт — это образ жизни большинства американцев. Для некоторых это инструмент для получения кредита и получения займа для крупных покупок. С другой стороны, это постоянно пополняемый долг, на который полагается почти каждая покупка.

Сколько у вас кредитных карт? Восьмой ежегодный отчет Experian о состоянии кредитной истории, выпущенный в феврале 2018 года, показывает, что у потребителей в среднем три кредитные карты.

Умение разумно использовать эти инструменты существенно повлияет на ваше будущее, так как потенциальные работодатели могут проверить вашу кредитную историю, и кредитные рейтинги могут быть использованы для получения более высоких процентных ставок, когда речь идет о ссудах, ипотеке и подаче заявки на дополнительный кредит.

Выбор подходящей карты

Для утверждения многих кредитных карт требуется, чтобы у вас был минимальный кредитный рейтинг. Чем выше ваш балл, тем больше льгот вы получите, например, низкие процентные ставки и высокий кредитный лимит.Если вы студент, вы можете претендовать на специальные тарифы. Прежде чем подавать заявку на получение карты, решите, каким будет ваш план использования карты. Обратите внимание на вводные рекламные акции, срок действия которых может истечь через шесть месяцев или один год после владения картой.

Составление плана использования кредита