популярные активы и инвестиционные тренды

Фото: Shutterstock.com. Автор: Qualit DesignИнвестиции могут обеспечить вам пассивный заработок в будущем. В то же время инвестировать достаточно рискованно. Чтобы вложить средства грамотно, нужно сначала изучить рынок и перспективы планируемых вложений.

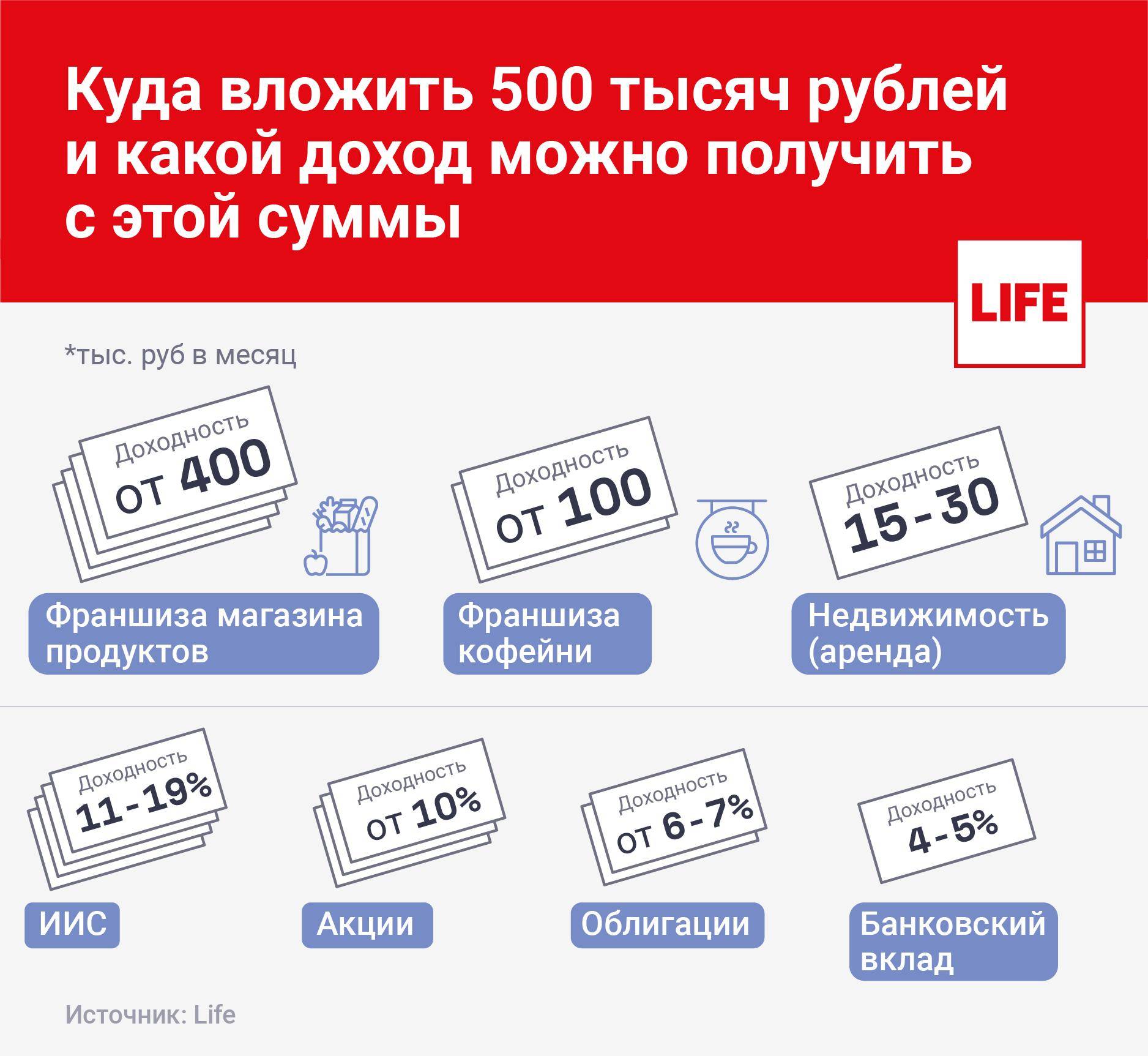

Способы инвестировать

Разберем несколько распространенных способов инвестирования. Для начала посмотрим, в акции и облигации каких компаний можно выгодно вложить деньги в 2022 году. После оценим перспективу инвестиций в сырьевые товары и криптовалюты.

Существуют и другие варианты вложений. Например, инвестировать в недвижимость (покупка и сдача собственного жилья в аренду, сдача в аренду чужой недвижимости по договоренности с владельцами) или вложить деньги под проценты в банке (банковский депозит).

Инвестиционные тренды

Вложить деньги без риска не получится, но можно минимизировать его, если проследить за мировыми трендами на рынке.

Один из них — рост технологий. Акции технологических компаний (Apple, Google, Tesla и другие) пользуются большой популярностью, и спрос на них, скорее всего, будет расти в будущем.

Акции технологических компаний (Apple, Google, Tesla и другие) пользуются большой популярностью, и спрос на них, скорее всего, будет расти в будущем.

Кроме того, как полагают аналитики, за последние пятнадцать лет средний возраст потребителя увеличился до сорока лет. Люди этого возраста, по словам экспертов, в основном тратят деньги на финансовые (кредиты, покупка недвижимости), образовательные (детские сады и няни, школы, университеты, курсы, репетиторы) и медицинские услуги (лекарства, посещение врачей и т.д.).

Если вы планируете вложить деньги с долгосрочной перспективой, то лучше инвестировать их в акции финансовых компаний (иностранные банки Morgan Stanley, Goldman Sachs), образовательные сервисы (американские платформы Coursera, Udemy), фармацевтические и медицинские корпорации (Pfizer, AbbVie, Merck). Перед тем, как вкладывать средства в ценные бумаги каких-либо из перечисленных компаний, подробно изучите актуальную информацию о них, ознакомьтесь с финансовыми отчетами корпораций и прогнозами авторитетных экспертов.

Акции и облигации

Инвестировать деньги в фондовый рынок — перспективный вариант дополнительного дохода, поскольку рынок с годами, как правило, растет. Новичкам советуем в первую очередь присмотреться к так называемым «голубым фишкам» — акциям больших и успешных корпораций со стабильными финансовыми показателями, таких как Apple, Alphabet, Amazon, IBM, Microsoft, Coca-Cola, Ford и другие.

К моменту написания материала рынок акций был закрыт. Ценные бумаги Apple на премаркете торговались на уровне $152 за штуку. Для сравнения, 5 лет назад одна акция производителя iPhone стоила около $41. Если бы в 2017 году вы приобрели, скажем, 10 акций Apple, то к сегодняшнему дню заработали бы на них приблизительно $1 110.

График: Apple

Посмотрим также, как за 5 лет выросли акции Tesla. На начало октября 2017 года их цена составляла около $20,5. В настоящее время одну акцию корпорации можно приобрести примерно за $285. Ваша прибыль с 10 акций за 5 лет составила около $2 645.

Вы можете купить CFD на акции на платформе Capital.com. Если у вас нет возможности приобрести дорогостоящий CFD полностью, то вы можете купить его частично. Помните, что данный финасовый инструмент в основном предназначен для краткосрочной торговли.

Владение акциями (значительной долей) дает вам право на управление делами компании, ценные бумаги которой вы покупаете. По акциям также выплачиваются дивиденды. Ликвидность акций очень высока, и вы всегда сможете быстро их продать.

Вложить деньги с гарантированной прибылью можно в облигации. При их покупке вы даете свои деньги в долг какой-либо компании либо государству. По облигациям, в отличие от акций, вы всегда будете получать гарантированные выплаты, пусть и небольшие.

Сырьевые товары

Золото, серебро, медь, нефть и природный газ — все это сырьевые товары, которые пользуются популярностью у инвесторов. Драгоценные металлы инвесторы часто используют в качестве защитных активов. Медь широко применяется в промышленном производстве. Что касается нефти и газа, то цены на них растут из-за сложной геополитической ситуации в мире.

Что касается нефти и газа, то цены на них растут из-за сложной геополитической ситуации в мире.

С прогнозами цен на золото, серебро, медь и газ можно ознакомиться на нашем сайте. Принимайте решение о покупке сырьевых товаров обдуманно.

Криптовалюта

Отвечая на вопрос, куда вложить деньги, чтобы заработать, можно также назвать криптовалюты. Этот способ инвестиций является одним из наиболее рискованных, но и доходность от него может быть очень высокой.

Цены на цифровые активы отличаются сильной волатильностью (изменчивостью). В связи с этими криптовалюты хорошо подходят для краткосрочных инвестиций, когда вам нужно быстро получить прибыль. То есть, вы можете быстро купить актив по более низкой цене, а после продать его, когда стоимость пойдет в рост. Самые известные из цифровых валют — это, конечно же, биткоин и эфириум. Цены на них высоки, поэтому вы можете приобретать их не полностью, а частями, в зависимости от суммы, которую готовы потратить на инвестиции. Советуем также присмотреться к Ripple (XRP), Dogecoin (DOGE), Binance Coin (BNB), Solana (SOL), Cardano (ADA)и другим перспективным монетам.

Советуем также присмотреться к Ripple (XRP), Dogecoin (DOGE), Binance Coin (BNB), Solana (SOL), Cardano (ADA)и другим перспективным монетам.

Помните, что в настоящее время рынок криптовалют находится в медвежьем тренде.

Диверсификация инвестиционного портфеля

Куда лучше вложить деньги, если вы все еще не можете принять окончательное решение на этот счет? Эксперты рекомендуют максимально диверсифицировать свой инвестиционный портфель. То есть, покупать разнообразные виды активов (акции, криптовалюты и т.д.), чтобы снизить риски потери вложений при падении рынка. Если речь идет об акциях, то лучше, чтобы это были ценные бумаги компаний из различных, не связанных между собой сфер, которые всегда пользуются спросом у потребителей (например, фармацевтика и продукты питания).

Чтобы понять, какой способ инвестирования вам больше подходит, для начала определитесь, как часто и в каком размере вы хотите получать пассивный заработок, а также сколько денег вы готовы вложить в инвестиции и при неудачном раскладе потерять.

FAQ

Как приумножить деньги?

Приумножить капитал можно с помощью грамотных инвестиций. Всегда проводите собственное исследование рынков перед тем, как вкладывать деньги.

Куда можно вложить деньги в 2022 году?

Есть много разных способов инвестирования. Из самых популярных можно назвать вложения в акции, облигации, сырьевые товары и криптовалюты. Кроме того, это могут быть инвестиции в недвижимость, открытие банковских депозитов и многое другое.

Во что вложить деньги для пассивного дохода?

Зависит от того, на какую прибыль вы рассчитываете и от вашей готовности к риску. Если не хотите сильно испытывать судьбу, то можете вложиться в акции крупных и надежных компаний (Apple, Microsoft, Amazon). Доходность будет не сильно высокой, но достаточно стабильной. Больше вариантов для инвестиций ищите в материале.

Как правильно инвестировать?

Чтобы снизить риск просадки инвестиционного портфеля, рекомендуется вкладывать деньги в разнообразные активы, которые не зависят друг от друга (диверсифицировать портфель).

Markets in this article

Rate this article

Rate this article:

Куда вложить свободные деньги

Если у вас под матрацем спрятано 500 евро, инвестировать нет смысла. Лучше искать другую работу и накапливать капитал. Но когда сумма накоплений достигнет 3–5 тыс. евро, их необходимо вкладывать.

Для большинства жителей Германии не составляет огромного труда сделать накопления в размере 3–5 тыс. евро. Это именно та сумма, с которой имеет смысл начинать инвестирование. С меньшим капиталом делать это невыгодно, так как на начальных стадиях предстоят достаточно большие траты — открытие счета, уплата комиссии брокерам и т. п. Но как только деньги оказываются на руках, и человек осознает необходимость инвестиций, возникает вопрос, куда вложить свободные деньги. С ним и разберемся.

Какую доходность от вложений ожидать

Самый надежный способ хранения, по мнению большинства жителей Германии, — это наличные деньги в сейфе дома или банковской ячейке. Но на самом деле это не так. Инфляция, хоть ее темпы и не слишком большие, постепенно обесценивает наличные деньги, поэтому уже через год часть капитала обесценится. А при длительном хранении потери будут еще больше.

Но на самом деле это не так. Инфляция, хоть ее темпы и не слишком большие, постепенно обесценивает наличные деньги, поэтому уже через год часть капитала обесценится. А при длительном хранении потери будут еще больше.

Инвестирование позволяет сохранять капитал и увеличивать его. Однако многие считают, что при вложениях следует ожидать баснословную прибыль, то есть прирост за год составит 30, 40 или 50%. По крайней мере такую доходность обещают в своих рекламных материалах различные площадки в интернете.

Категорически не следует вкладывать деньги в проекты, которые обещают 50–100% годовых. Даже если уже есть люди, которые получили доход в таком размере. Скорее всего, речь идет о финансовой пирамиде или иной аналогичной схеме обмана.

Оцените сами, какой бизнес может расти со скоростью 50% в год? Причем эти деньги идут только на оплату инвесторам, значит реальный приход должен быть еще больше. Такая ситуация нереальна, и все подобные обещания — фейк.

Оптимальный размер прироста капитала при инвестировании — от 10%. Если удастся получить прибыль в 15%, это можно считать одним из наиболее выгодных вложений.

Если удастся получить прибыль в 15%, это можно считать одним из наиболее выгодных вложений.

Нужны ли наличные деньги

В текущей рыночной ситуации иметь часть средств в наличных деньгах все же имеет смысл. По мнению известного финансиста Джереми Грентема , рынок находится в перегретом состоянии, и пузырь фондовых инвестиций вот-вот лопнет. Если такое произойдет, стоимость ценных бумаг публичных корпораций рухнет. И в этот момент необходимо приобрести эти активы, так как впоследствии обязательно последует восстановление.

Положение на фондовом рынке сейчас можно сравнить с путешествием на плоту по Амазонке. Вокруг тишь, гладь и благодать. Путешественники плывут в комфортной обстановке по тихой воде. Но часть из них знает, что впереди на маршруте водопад. Нужно ли надевать спасательные жилеты в этот момент? Ответ очевиден.

Куда вкладывать деньги

Но вернемся к основной теме. Куда вложить свободные деньги, чтобы получить доход. Рассмотрим несколько наиболее популярных вариантов.

Депозиты

Речь идет о размещении средств на счету в обычном немецком банке. Обратите внимание, что размер выплат по депозиту сейчас минимальный. В некоторых случаях даже приходится доплачивать за то, что финансовое учреждение хранит средства у себя на счетах. При этом нужно проверять, чтобы процент выплат по депозиту не был меньше, чем процент инфляции.

То есть если среднегодовая инфляция в Германии составляет 5%, а выплаты по депозиту — 3%, то доходность будет «съедена» ростом цен.

Недвижимость

Один из самых распространенных в Германии способов получать пассивный доход. Но нужно помнить, что рост стоимости недвижимости составляет от 4% в год. То есть прирост капитала будет минимальным, особенно с учетом инфляции.

После покупки недвижимости владелец может сдавать ее в аренду. Это будет приносить ежемесячный пассивный доход, что и привлекает инвесторов к этой сфере.

Облигации

Это ценные бумаги, с помощью которых эмитент привлекает денежные средства для решения определенных задач. Чаще всего облигации выпускаются государством. Например, Германия хочет взять деньги в долг у населения. Поэтому выпускает облигацию на определенную сумму под установленный процент — 6–8%. Гарантом в этих инвестициях выступает государство, поэтому риска потерять капитал практически нет.

Чаще всего облигации выпускаются государством. Например, Германия хочет взять деньги в долг у населения. Поэтому выпускает облигацию на определенную сумму под установленный процент — 6–8%. Гарантом в этих инвестициях выступает государство, поэтому риска потерять капитал практически нет.

Однако встречаются ситуации, когда ценные бумаги приходится продавать с дисконтом. Такое случается, если выпустившая их страна испытывает экономические, политические или иные сложности. В этом случае, если инвестор хочет избавиться от ЦБ, он вынужден продавать ее ниже номинала.

Но все равно облигации — надежное вложение. Единственный минус — низкая доходность. Больше платят по облигациям только частные компании, которые тоже могут их выпускать. Но государственных гарантий в этом случае не будет. Если компания потерпит убыток, ликвидность облигаций будет равна нулю.

Акции

Ценные бумаги публичных компаний — популярная сфера вложений. Ее популярность обусловлена высокими доходами. Например, при покупке акций Tesla можно было получить доход в размере больше 100% годовых. Однако и риски здесь достаточно высокие. Актив будет показывать рост, если компания успешная и хорошо чувствует себя на рынке. Как только возникнут сложности, цена пойдет вниз.

Например, при покупке акций Tesla можно было получить доход в размере больше 100% годовых. Однако и риски здесь достаточно высокие. Актив будет показывать рост, если компания успешная и хорошо чувствует себя на рынке. Как только возникнут сложности, цена пойдет вниз.

Чтобы уменьшить риски, рекомендуется формировать портфель из нескольких акций. Наиболее перспективные отрасли:

- медицинские технологии;

- производство продуктов питания;

- информационные технологии.

Есть также компании, которые выплачивают дивиденды. В этом случае купленные акции приносят дополнительный пассивный доход, а основной капитал при этом сохраняется. Но не всегда выгодно приобретать именно дивидендные ЦБ. Если публичная корпорация не выплачивает дивиденды, значит она вкладывает прибыль в развитие. А это способствует росту основного актива.

Криптовалюты

Популярность данного способа инвестирования увеличивается ежемесячно. Связано это с возможность сорвать крупный куш на инвестициях в минимальное время. Но и риски этой сферы инвестирования огромны. Потерять можно быстрее, чем заработать.

Но и риски этой сферы инвестирования огромны. Потерять можно быстрее, чем заработать.

Инвестиции в криптовалюту должны быть только частью инвестиционного портфеля. Причем размер вложений не должен превышать 5–10% от общей суммы. Если на рынке произойдет рост, и эта часть принесет огромную прибыль. Если падение, инвестор не лишится капитала.

Драгоценные металлы

Еще один вариант для вложений, который вряд ли можно рассматривать как способ заработка. Покупка драгоценных металлов — это вариант для защиты капитала от инфляции. Прибыль от приобретения золота или платины будет лишь немного больше, чем годовой процент инфляции.

Что в итоге

Куда вложить свободные деньги из всех возможных вариантов? Каждый инвестор самостоятельно выбирает сферу инвестирования. Оптимальный вариант — распределить капитал между несколькими способами, чтобы диверсифицировать риски.

Читать также:

- Инвестиции в драгоценные металлы: стоит ли вкладывать деньги в золото или серебро

- Прибыль от акций без их продажи: дивидендная стратегия инвестирования для пассивного дохода

- Какие преимущества инвестирования получает инвестор, помимо прибыли от вложенных средств

Подпишитесь на наш Telegram

Получайте по 1 сообщению с главными новостями за день

Читайте также:

Стратегии инвестирования | The Thrift Savings Plan (TSP)

Вы можете получить множество советов по инвестированию от друзей и членов семьи, или у вас может быть даже профессиональный финансовый консультант. Замечательно! Тщательно обдумайте все финансовые советы. Лучший совет обычно основан на раннем и последовательном сохранении.

Замечательно! Тщательно обдумайте все финансовые советы. Лучший совет обычно основан на раннем и последовательном сохранении.

Лучший способ достичь пенсионных целей — придерживаться своего плана и научиться управлять рисками, чтобы максимизировать свою прибыль. Вам не нужно знать все об инвестировании, чтобы начать, и мы предоставим вам инструменты и ресурсы, которые вам понадобятся на пути к успеху.

Начинайте откладывать раньше и вносите регулярные взносы

Возможно, вы слышали поговорку: «Время на рынке лучше, чем время на рынке». Для участников TSP этот мудрый совет означает, что как можно скорее начать делать взносы на свой счет TSP и продолжать делать эти взносы регулярно, это более эффективно, чем ждать идеального момента, чтобы сделать или изменить свои инвестиции. Две основные причины того, что раннее и последовательное сбережение является хорошей инвестиционной стратегией TSP, известны как 9.0009 составной доход и доллар-стоимость в среднем .

Совокупный доход

Когда деньги на вашем счете TSP накапливаются, эти доходы также начинают накапливаться. Это называется «сложение». Чем больше у вас сбережений, тем больше у вас возможностей для больших заработков.

Эффект снежного кома от раннего инвестирования

Думайте о деньгах на вашем счете TSP как о снежном коме, катящемся с очень высокого холма. Вершина холма – начало вашей трудовой жизни. Нижняя часть представляет собой точку, в которой вы хотите достичь своих сберегательных и инвестиционных целей. При каждом вращении вниз по склону снежный ком собирает достаточно снега, чтобы покрыть весь снег, уже находящийся в снежном коме, будь то первоначальный снег или снег, накопившийся во время катания. Снежный ком становится больше по мере того, как к нему добавляется снег с каждым вращением.

Когда вы заранее вносите сбережения на свой счет TSP, это все равно, что запускать свой снежный ком на самой вершине холма. Вы даете ему как можно больше времени для накопления больших сумм в пути.

Если вместо этого вы подождете, пока не окажетесь на полпути вниз, чтобы хотя бы слепить свой снежок, в конце у вас, скорее всего, будет гораздо меньший снежок.

Конечно, на холме будут участки, на которых не скапливается снег. А иногда условия заставят ваш снежный ком немного растаять. Но вы даете себе гораздо больше шансов достичь своих целей, когда запускаете снежный ком на вершине холма.

Составление чисел

Если метафора снежного кома вам не подходит, вот более буквальный пример. Предположим, вы и ваша коллега Эмма одного возраста, и обе начинают свою карьеру в федеральной службе в возрасте 25 лет. Эмма сразу же начинает вносить 3000 долларов в год на свой счет TSP и продолжает вносить ту же сумму до 65 лет. Вы ждете, пока вам не исполнится 35. а затем начните вносить 3000 долларов в год, пока вам не исполнится 65 лет. Для простоты предположим, что средний годовой доход для вас и Эммы составляет 7%. В возрасте 65 лет у вас есть 303 219 долларов.. У Эммы 640 829 долларов — в два раза больше, чем у тебя!

Очень трудно компенсировать дефицит, который вы себе даете, ожидая 10 лет, чтобы внести свой вклад. Допустим, благодаря удаче или умению доходность вашего счета составляет 10 % в год по сравнению с 7 % у Эммы. У нее все еще есть на 98 000 долларов больше, чем у вас в возрасте 65 лет. Или, скажем, вы хотите компенсировать это, увеличив свои взносы. Даже если вы вносили 6000 долларов в год в возрасте от 35 до 65 лет (в то время как Эмма продолжала вносить 3000 долларов в год), у вас все равно было бы примерно на 34 000 долларов меньше, чем у Эммы в возрасте 65 лет. Эта разница является следствием совокупного дохода с течением времени.

Допустим, благодаря удаче или умению доходность вашего счета составляет 10 % в год по сравнению с 7 % у Эммы. У нее все еще есть на 98 000 долларов больше, чем у вас в возрасте 65 лет. Или, скажем, вы хотите компенсировать это, увеличив свои взносы. Даже если вы вносили 6000 долларов в год в возрасте от 35 до 65 лет (в то время как Эмма продолжала вносить 3000 долларов в год), у вас все равно было бы примерно на 34 000 долларов меньше, чем у Эммы в возрасте 65 лет. Эта разница является следствием совокупного дохода с течением времени.

Но помните, что инвестирование — это не соревнование с вашими коллегами или кем-либо еще. Обстоятельства у всех разные, и никогда не поздно сэкономить больше. Если вы работаете позже, чем люди в примере, и ваша учетная запись TSP не так велика, как вам хотелось бы, не сдавайтесь! На самом деле, как никогда важно начать или продолжать вносить свой вклад и вносить столько, сколько вы можете.

Усреднение долларовых затрат

«Усреднение долларовых затрат» относится к преимуществам регулярных взносов одной и той же суммы на ваш счет независимо от того, растут или падают рынки.

| Взнос | Сумма инвестиций | Цена за единицу | Куплено | единиц

|---|---|---|---|

| 1 | 200 долларов | 50 долларов | 4 |

| 2 | 200 долларов | 40 долларов | 5 |

| 3 | 200 долларов | 20 долларов | 10 |

| 4 | 200 долларов | 40 долларов | 5 |

| Всего | 800 долларов | 150 долларов | 24 |

За этот период вы купили 24 единицы или акции. Средняя цена за единицу в течение периода составляла 37,50 долларов США. (150 долларов разделить на 4 покупки) Но вы заплатили всего 33,33 доллара за единицу! (800 долларов разделить на 24 единицы). Это потому, что вы покупали больше, когда цена была низкой, и меньше, когда цена была высокой. Например, с вашим первым взносом в 200 долларов, когда цена была 50 долларов, вы купили только 4 единицы. Но затем, когда цена вашего третьего взноса составила 20 долларов, на эти же 200 долларов можно было купить 10 единиц.

Средняя цена за единицу в течение периода составляла 37,50 долларов США. (150 долларов разделить на 4 покупки) Но вы заплатили всего 33,33 доллара за единицу! (800 долларов разделить на 24 единицы). Это потому, что вы покупали больше, когда цена была низкой, и меньше, когда цена была высокой. Например, с вашим первым взносом в 200 долларов, когда цена была 50 долларов, вы купили только 4 единицы. Но затем, когда цена вашего третьего взноса составила 20 долларов, на эти же 200 долларов можно было купить 10 единиц.

Чем более изменчива цена акций инвестиционного фонда, тем больше преимущество, создаваемое усреднением долларовой стоимости. Но даже во времена относительно стабильных цен усреднение долларовой стоимости является гораздо более надежной и прибыльной стратегией для долгосрочного инвестирования, чем попытка предсказать идеальный момент для покупки или продажи.

Придерживайтесь своего плана

После того как вы определили свои пенсионные цели и инвестиционную стратегию, которая соответствует вашим потребностям, вы добьетесь наилучших результатов, если будете придерживаться своего плана. Не отвлекайтесь на отвлекающие факторы. Вносите коррективы в свою стратегию только после тщательного обдумывания.

Не отвлекайтесь на отвлекающие факторы. Вносите коррективы в свою стратегию только после тщательного обдумывания.

Всегда полезно периодически спрашивать себя, правильно ли ваш пенсионный портфель отражает вашу готовность и способность идти на риск. Но если вы уверены в размере риска, который вы можете допустить, не позволяйте краткосрочным движениям рынка сбивать вас с курса.

Предположим, например, что у вас есть много лет до выхода на пенсию, и вы решили, что инвестиции в фонды акций TSP подходят для вашего временного горизонта из-за возможности получения более высокой долгосрочной прибыли. Если вы выведете свои деньги из фондов акций TSP, когда рынок начнет падать, вы можете упустить момент, когда он восстановится.

Инвестиционная стратегия погони за прибылью или попытки «угадать время рынка» означает, что вы должны последовательно дважды ошибаться: когда именно выходить из определенного класса активов и когда именно возвращаться. Большинство экспертов по инвестициям сходятся во мнении, что такой успех крайне маловероятно на длительных периодах. Помните, что эффективность ваших инвестиций в значительной степени определяется распределением ваших активов, а не угадыванием того, какой сектор рынка будет в фаворе в конкретное время.

Помните, что эффективность ваших инвестиций в значительной степени определяется распределением ваших активов, а не угадыванием того, какой сектор рынка будет в фаворе в конкретное время.

Управление рисками во времени

С инвестированием всегда связан риск. Но не позволяйте рискам помешать вам разработать и поддерживать инвестиционную стратегию на каждом этапе вашей работы. То, как вы распределяете свои деньги между фондами TSP, должно отражать ваш временной горизонт или то, когда в будущем вам понадобится пенсионный доход, а также вашу устойчивость к риску.

Если вы хотите выбрать вариант инвестирования, который будет автоматически корректироваться для управления рисками с течением времени, рассмотрите фонды жизненного цикла (L-фонды). Они перебалансируются каждый день, чтобы поддерживать соответствующее распределение инвестиций, и они перераспределяются с течением времени, чтобы снизить риск, чем ближе вы приближаетесь к тому, чтобы нуждаться в своих деньгах.

Ранняя карьера

Поскольку у вас впереди много лет, вы, вероятно, можете позволить себе некоторый риск. На данном этапе своей карьеры вы можете подумать о том, чтобы инвестировать больше средств в наши фонды акций (C, S и I), чем в более консервативные фонды G и F. Акции представляют больший риск, но предлагают возможность потенциально более высокой прибыли с течением времени.

Середина карьеры

Если вы еще не начали откладывать на пенсию, еще не поздно — начните откладывать сейчас. И если вы постоянно экономите, продолжайте в том же духе.

На этом этапе вашей карьеры ваш временной горизонт короче, чем когда вы только начали работать. Это может быть подходящее время, чтобы пересмотреть распределение инвестиций, чтобы оценить размер риска, который вы принимаете на свой счет TSP. То есть, если вы вложили значительные средства в фонды акций TSP или инвестировали исключительно в фонд G, вы должны быть уверены, что ваше распределение уместно, учитывая другие пенсионные ресурсы, которые у вас могут быть.

Приближается выход на пенсию

Чем ближе вы к выходу на пенсию, тем короче ваш временной горизонт. В результате ваш основной фокус может сместиться с роста и накопления на безопасность и сохранение. Даже если ваша толерантность к риску очень высока, у вас может не быть времени оправиться от серьезных падений на рынке, если большая часть вашего счета размещена на фондовых фондах. Если вам нужно использовать свои деньги в ближайшее время, а фондовые рынки переживают спад, вы можете быть вынуждены «продать по низкой цене», чего вы никогда не захотите делать.

На пенсии

Скорее всего, вы проведете много лет на пенсии и хотите быть уверены, что не доживете до своих денег. Важно разработать стратегию вывода средств, которая обеспечит вам пенсионный доход, в котором вы нуждаетесь, в то время как остальная часть ваших сбережений все еще имеет возможность расти быстрее темпов инфляции. В качестве примера того, как инвестировать свои деньги с целью сохранения активов, посмотрите на распределение фонда L Income.

Для получения дополнительной информации об инвестировании и диверсификации посетите Закон о пенсионной защите: инвестиции и диверсификация.

7 мест, куда можно положить наличные

Инфляция не просто делает все, что вы покупаете, дороже. Это также отнимет у вас огромный кусок ваших сбережений.

В то время как стоимость жизни растет со скоростью 8,5% в год — это самый большой ежемесячный прирост почти за 40 лет — уровень большинства сбережений по-прежнему намного ниже 1%. Это означает, что ваши деньги быстро теряют ценность. Итак, пришло время разработать новую стратегию того, где вы храните свои деньги.

Федеральная резервная система повышает процентные ставки быстрее, чтобы замедлить инфляцию, последний раз с повышением на 0,75 процентного пункта. Банки начали повышать свои собственные депозитные ставки, но часто это происходит медленно, и повышение, как правило, невелико. Ставка сберегательного счета в последнее время составляла в среднем около 0,13 процента.

Ничто из этого не означает, что вы должны снимать деньги со сберегательных счетов. Независимо от того, какую ставку вы получаете, важно иметь наличные под рукой на случай непредвиденных обстоятельств.

«Вы должны использовать свои сберегательные счета не для максимизации прибыли, а для покрытия расходов в чрезвычайной ситуации и для того, чтобы помочь вам пережить спад на фондовом рынке без паники», — говорит Маниша Такор, сертифицированный специалист по финансовому планированию и финансовый педагог в MoneyZen в Портленде. , Ore.

Тем не менее, имеет смысл получить наибольшую отдачу от затраченных средств, особенно если в ближайшие месяцы ставки будут еще выше, как предсказывают многие синоптики.

Крупные национальные онлайн-банки, такие как Ally и Synchrony, в настоящее время выплачивают процентные ставки 2,00 процента или более по новым сберегательным онлайн-счетам, в то время как American Express National Bank и другие предлагают 2,50 процента или более по годовым депозитным сертификатам.

Некоторые более мелкие игроки также конкурентоспособны. Bask Bank, интернет-подразделение Texas Capital Bank, предлагает сберегательный счет с годовой процентной доходностью 2,20 (ставка плюс эффект сложных процентов), без минимального остатка или ежемесячной платы за обслуживание. (Первоначальные депозиты должны быть внесены в течение 60 дней, в противном случае счет может быть закрыт; исходящие банковские переводы облагаются комиссией в размере 35 долларов США.)

Что касается компакт-дисков, то Rising Bank, онлайн-подразделение Midwest BankCentre в штате Миссури, выплачивает 3,10% годовых по 12-месячному депозиту с минимальным депозитом в 1000 долларов. (Существуют штрафы за досрочное изъятие.)

Если вы думаете о своих сбережениях в более долгосрочной перспективе, вот четыре стратегии, которые следует учитывать. Имейте в виду, что ничто не мешает вам использовать более одного из них, в зависимости от ваших целей.

Онлайн-сберегательные счета являются одними из самых безопасных сберегательных инструментов, с федеральной страховкой, покрывающей до 250 000 долларов США на вклады на каждого держателя, будь то через банк или кредитный союз. (Совместный счет с двумя владельцами застрахован на сумму до 500 000 долларов США.)

Вы можете найти ставки, предлагаемые для этих высокооплачиваемых счетов, на таких веб-сайтах, как Депозитные счета и Банковский курс. (Для обоих веб-сайтов прокрутите вниз список лучших, которые являются платными местами размещения.) Проверьте минимальный депозит, сборы и функции, такие как доступ к банкомату и выписка чека. И обратите внимание на ограничения, такие как количество бесплатных ежемесячных снятий средств.

Вы также можете просмотреть историю ставок счета на депозитных счетах (нажмите на поле сведений). Если учетная запись существует уже несколько лет, меньше вероятность того, что текущая ставка APY — это тизерная ставка, которая позже упадет, — говорит Кен Тумин, основатель и редактор Deposit Accounts.

Счета денежного рынка предлагают доход, аналогичный сберегательным счетам, но с некоторыми дополнительными преимуществами и ограничениями. Предлагаемые банками и кредитными союзами, они застрахованы как сберегательные счета на сумму до 250 000 долларов США на каждого держателя. Учреждения могут предоставлять более высокие ставки по этим счетам, вкладывая свои деньги в безопасный краткосрочный долг Казначейства.

Если вы можете хранить значительную сумму на счете денежного рынка, вы можете извлечь выгоду из большей стабильности курса, чем на онлайн-сберегательном счете, говорит Тумин. Это связано с тем, что некоторые счета денежного рынка предлагают более высокие уровни ставок для балансов выше определенной суммы, например 25 000 долларов США, и с меньшей вероятностью изменят ставки на этих более высоких уровнях позже.

Убедитесь, что счет денежного рынка имеет необходимые вам функции. Как и в случае со сберегательными счетами в Интернете, некоторые банки могут ограничивать снятие средств или проверять написание. Например, сберегательный счет Vio Bank Cornerstone Money Market не предлагает выписку чеков или банкомат/дебетовую карту.

Например, сберегательный счет Vio Bank Cornerstone Money Market не предлагает выписку чеков или банкомат/дебетовую карту.

В Депозитных Счетах ознакомьтесь с отзывами клиентов об опыте открытия, ведения и закрытия счетов. Также обратите внимание на финансовое состояние банка, которое Депозитные счета оценивают с использованием различных общепринятых финансовых критериев. Хотя ваши сбережения застрахованы, а процент банков с низким рейтингом ничтожно мал, избегание учреждений с рейтингом D или F может избавить вас от неприятностей, если вам нужно получить свои деньги в случае дефолта.

Фонды денежного рынка являются хорошим вариантом в качестве вторичного сберегательного счета или для хранения части ваших денег на случай чрезвычайной ситуации. Их предлагают взаимные фонды и инвестиционные компании.

Фонды инвестируют в долг: сверхнадежные краткосрочные казначейские векселя плюс краткосрочные муниципальные и корпоративные долговые обязательства (также известные как «коммерческие бумаги»). Хотя их удобно использовать, если у вас также есть брокерский счет, в отличие от сберегательных счетов и счетов денежного рынка, они не застрахованы.

Хотя их удобно использовать, если у вас также есть брокерский счет, в отличие от сберегательных счетов и счетов денежного рынка, они не застрахованы.

Тем не менее, есть потенциальная выгода: фонды денежного рынка обычно быстро реагируют на изменения процентных ставок, как и сберегательные счета.

Компромисс заключается в том, что хотя эти средства относительно безопасны, вы берете на себя дополнительный риск, инвестируя в высокодоходные сберегательные счета, говорит Эрик Бронненкант, глава налогового отдела Betterment, онлайн-инвестиционной компании в Нью-Йорке. Город.

Для большей безопасности вы можете рассмотреть фонд, который фокусируется на проблемах, поддерживаемых правительством США, а не на тех, которые инвестируют в корпоративный долг, говорит Аллан Рот, исполнительный директор Wealth Logic, фирмы финансового планирования в Колорадо-Спрингс, штат Колорадо.

Например, фонд Vanguard Treasury Money Market, доходность которого в последнее время составляет 2,13%, в основном содержит казначейские векселя. Этот показатель, вероятно, возрастет, говорит Рот. В качестве бонуса доход от казначейских ценных бумаг освобождается от государственного и местного подоходного налога.

Этот показатель, вероятно, возрастет, говорит Рот. В качестве бонуса доход от казначейских ценных бумаг освобождается от государственного и местного подоходного налога.

Фонды денежного рынка обычно имеют минимальные инвестиции в размере 500 долларов США или более, но у некоторых их нет. (Большинство фондов Vanguard имеют минимум 3000 долларов.) Как правило, нет ограничений на сумму, которую можно внести или снять после первоначального депозита, или на частоту совершения транзакций. Вы можете выписывать чеки, организовывать прямой депозит и, в некоторых случаях, использовать банкоматы.

Проверьте коэффициент чистых расходов, который должен быть значительно ниже 0,25 процента. (Многие фонды временно отказались от расходов [PDF] во время пандемии, но комиссии снова выросли.)

Fidelity Money Market, например, взимает 0,18%, или 1,80 доллара за 1000 долларов инвестиций. Сравните расходы между денежными средствами, используя бесплатный анализатор средств , спонсируемый FINRA, органом самоуправления инвестиционной отрасли.

Текущие счета с высокой доходностью предлагают относительно высокие проценты — в настоящее время до 5,00% годовых — и застрахованы государством на сумму до 250 000 долларов. Но местные банки и кредитные союзы, которые их предлагают, заставляют владельцев счетов прыгать через обручи. В то время как начальные депозиты и минимальные остатки либо отсутствуют, либо очень малы, вы, как правило, должны совершать от шести до 12 транзакций по дебетовой карте в месяц, организовывать как минимум один прямой депозит в месяц и подписываться на электронные отчеты. Могут быть и другие правила.

С этими счетами вы получите максимальную ставку на высокодоходную проверку до определенного баланса; выше этого предела интерес резко падает. Многие такие счета, также называемые «проверкой вознаграждений», ограничивают свои высокие ставки балансом в 10 000 долларов или меньше.

Free Rewards Checking Потребительского кредитного союза штата Иллинойс, например, имеет текущую годовую процентную ставку 5,00% на первые 10 000 долларов сбережений и от 0,20% до 0,1% после этого. Вы также должны вступить в кредитный союз (за единовременную плату в размере 5 долларов США) и согласиться на получение полностью электронных документов. И каждый месяц вы должны совершать не менее 12 транзакций по дебетовой карте на общую сумму 100 долларов США или более; иметь 500 долларов США или более в виде прямых депозитов, мобильных чековых депозитов или кредитов ACH; и потратить 1000 долларов США или более с картой Visa CCU.

Вы также должны вступить в кредитный союз (за единовременную плату в размере 5 долларов США) и согласиться на получение полностью электронных документов. И каждый месяц вы должны совершать не менее 12 транзакций по дебетовой карте на общую сумму 100 долларов США или более; иметь 500 долларов США или более в виде прямых депозитов, мобильных чековых депозитов или кредитов ACH; и потратить 1000 долларов США или более с картой Visa CCU.

Тумин говорит, что некоторые читатели его веб-сайта сообщают, что у них около дюжины таких учетных записей одновременно, причем каждая учетная запись содержит чуть меньше максимума, чтобы получить максимальную ставку.

Казначейские векселя с годовой дюрацией недавно предлагались со ставкой 3,6%. Они несут скрытую страховку: их долг обеспечен полной верой и доверием правительства США.

Минимальная покупка $100. Вы покупаете их со скидкой и получаете полную цену, когда они созревают. Например, 52-недельные купюры на сумму 200 долларов будут стоить около 19 долларов. 3.

3.

Вы можете купить эти векселя через брокера, который может взимать комиссию. Вы также можете бесплатно купить Treasurys у федерального правительства на сайте TreasuryDirect.gov. Проверьте последние ставки аукциона здесь; чтобы определить проценты, которые вы получите, возьмите «Цена за 100 долларов» в последнем столбце и вычтите ее из 100 долларов.

Как отмечалось ранее, проценты по казначейским ценным бумагам не облагаются государственными и местными налогами. Если вы живете в штате, где есть и то, и другое, казначейские облигации — привлекательный вариант за ваши деньги.

Возможный недостаток? Поскольку вы покупаете казначейские облигации со скидкой, их продажа до истечения срока может означать, что вы не получите ожидаемой доходности.

Депозитные сертификаты , которые позволяют вам заблокировать наличные деньги по определенной ставке на срок от нескольких месяцев до нескольких лет, также застрахованы на федеральном уровне. Но сейчас они выглядят гораздо менее привлекательными.

«Риск заключается в том, что вы заблокируете свои деньги по низким ставкам, — говорит Бронненкант. Годовые онлайн-диски недавно предлагали среднюю ставку 2,67 процента.

Если вам нужно сделать досрочное снятие средств, вы, как правило, потеряете проценты за несколько месяцев. Но есть некоторые исключения, говорит Тумин. Несколько банков предлагают компакт-диски без штрафов за досрочное снятие средств.

Тем не менее, учитывая другие доступные варианты, вам может быть лучше иметь более гибкий сберегательный счет.

I Облигации , возможно, не являются удобным источником наличных денег, но они являются отличным вариантом для тех, кто может позволить себе запереть свои деньги как минимум на год. По этим государственным сберегательным облигациям выплачиваются процентные ставки с поправкой на инфляцию, в последнее время – годовая 90,62 процента, или гарантированные 4,81 процента в течение следующих шести месяцев. (Если вы снимаете средства в течение пяти лет, вы теряете проценты за три месяца.