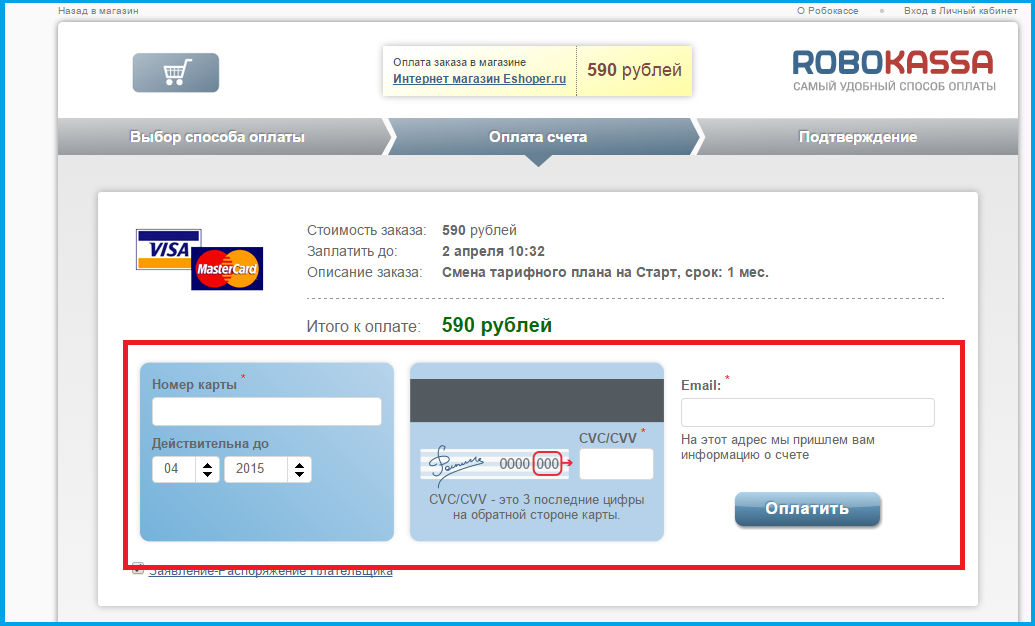

Коммерческий банк «Центр-инвест» | Банковские услуги физическим и юридическим лицам

Конкурс проводится в Telegram среди подписчиков канала «Центр-инвест»

участвовать

Ипотека с

Индикативная ставка предоставления рублевых кредитов (депозитов) на московском денежном рынке

подробнее

Упрощенный налоговый вычет

Верните налог с покупки недвижимости и за уплаченные проценты по ипотеке в банке «Центр-инвест»

оформить

Высокие ставки по вкладам до 8% годовых

подобрать вклад подробнее

Ипотека от 2,75%

Без обязательного страхования

Без ограничения максимальной суммы кредита

Досрочное погашение без штрафов

оформить рассчитать

Пенсионная карта

Бесплатное обслуживание

7,5% годовых на весь остаток по счету

Возможность перевода пенсии в отделении банка

Кешбэк до 30%

Кредит наличными и рефинансирование

от 12,75%

cтавка

без страхования

и прочих комиссий

Подробнее рассчитать

Переводы за границу

Трансграничные переводы с карт «Центр-инвест»

подробнее

Выгодные предложения

Калькулятор

Полезные сервисы

Курсы валют

В офисах банка

Покупка/продажа временно не осуществляется

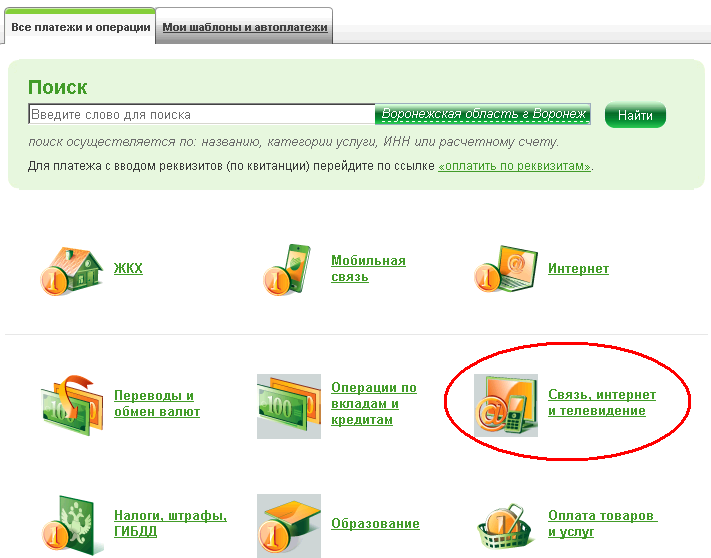

Безналичные операции

валюта

покупка

продажа

USD

79. 00

00

84.00

EUR

87.0092.00

Актуально на 21.04.2023 09:10 Посмотреть все курсы.

Офисы, банкоматы и терминалы

Вы можете выбрать на карте или ввести адрес вручную

Найти ближайшийПресс-релизы

Все новостивход в личный кабинет на официальном сайте goodline.ru

Главная » Провайдеры ТВ и связи

Гудлайн – это мобильный оператор, оказывающий услуги мобильной связи на территории России. Компания обслуживает как индивидуальных, так и корпоративных клиентов. Личный кабинет на сайте оператора позволяет абонентам подключать дополнительные услуги и вносить средства на счет.

Компания обслуживает как индивидуальных, так и корпоративных клиентов. Личный кабинет на сайте оператора позволяет абонентам подключать дополнительные услуги и вносить средства на счет.

Содержание

- Регистрация

- Вход в личный кабинет

- Возможности личного кабинета

- Оплата услуг

- Восстановление пароля

- Мобильные приложения

- Техническая поддержка

Регистрация

Абоненты Гудлайн могут самостоятельно зарегистрироваться на сайте оператора и создать личный кабинет. Зайдите на главную страницу портала и нажмите на кнопку «Кабинет абонента», расположенную в верхней части страницы.

Официальный сайт Гудлайн:

http://goodline.ru/

Вход в личный кабинет:

https://new.goodline.ru//user/

Кликните по надписи «Зарегистрироваться», которая находится под формой авторизации.

Регистрация:

https://new.goodline.ru/user/auth/regform.php

Укажите вашу электронную почту, имя и фамилию, номер телефона и пароль для аккаунта. Поставьте галочку в графе о принятии условий пользовательского соглашения – после этого на экране появится кнопка «Регистрация», на которую нужно нажать.

Поставьте галочку в графе о принятии условий пользовательского соглашения – после этого на экране появится кнопка «Регистрация», на которую нужно нажать.

Проверьте почтовый ящик, который был указан в регистрационной форме – туда придет письмо со ссылкой для подтверждения регистрации. По этой ссылке необходимо перейти, чтобы начать пользоваться личным кабинетом.

Вход в личный кабинет

Для перехода к личному кабинету нажмите на кнопку «Кабинет Абонента» на верхней панели сайта Гудлайн.

Вход в личный кабинет Гудлайн:

https://new.goodline.ru//user/

Введите адрес электронной почты, привязанный к личному кабинету на официальном сайте ГудЛайн, и пароль. После этого нажмите на кнопку «Авторизация». Вход по номеру телефона невозможен.

Существует также система личных кабинетов для корпоративных клиентов. Данные для авторизации представляют в отделении оператора при заключении договора. Чтобы попасть в личный кабинет для юридических лиц, зайдите на сайт Гудлайн для бизнеса и нажмите на кнопку «Корпоративный кабинет».

Гудлайн для юридических лиц:

http://goodline.ru/corp/

Вход для корпоративных клиентов:

http://212.158.163.96/service/corpclients/cabinet/

Введите логин и пароль и нажмите на кнопку «Войти».

Возможности личного кабинета

Личный кабинет Гудлайн для физических лиц и компаний обладает следующими функциями:

- просмотр информации о балансе и совершенных платежах;

- остаток минут и гигабайтов по выбранному тарифу;

- пополнение баланса онлайн с банковской карты или электронного кошелька;

- подключение и отключение дополнительных услуг.

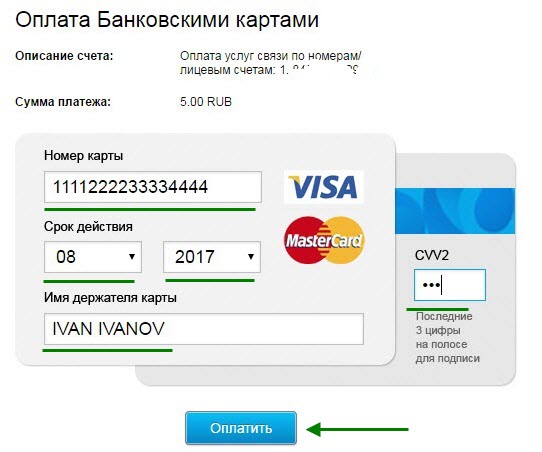

Оплата услуг

На сайте компании есть возможность внести средства на счет без авторизации в личном кабинете. Прокрутите страницу вниз до конца и нажмите на кнопку «Пополнить баланс».

Пополнение счета:

http://goodline.ru/abonents/popolnit-balans/

Выберите способ пополнения – например, банковской картой – и нажмите на кнопку «Пополнить баланс» под вариантами оплаты.

Пополнение с банковской карты:

http://212.158.163.96/cardpay/index.php

Введите ваш номер телефона Гудлайн, выберите сумму платежа и укажите контактный e-mail или номер телефона. Выберите язык и нажмите на кнопку «Оплатить».

Восстановление пароля

Если не получается попасть в аккаунт для физических лиц, восстановите пароль от страницы. Восстановление пароля от корпоративного кабинета невозможно – в случае потери доступа обратитесь в техподдержку.

Для восстановления зайдите на страницу авторизации и нажмите на надпись «Забыли свой пароль?»

Вход в аккаунт:

https://new.goodline.ru//user/

Восстановление пароля:

https://new.goodline.ru/user/?forgot_password=yes

Введите адрес электронной почты, привязанный к личному кабинету, и кликните по кнопке «Выслать контрольную строку». После этого на почту придет письмо со ссылкой для восстановления доступа.

Мобильные приложения

Goodline – это приложение, с помощью которого абоненты этого оператора могут оплачивать услуги и обращаться в техническую поддержку. Функции личного кабинета в этом приложении сохраняются: пользователи могут отслеживать остатки по тарифу, подключать и отключать дополнительные услуги, в том числе услугу «Автоплатеж». В приложении работает робот техподдержки, возможно также подключение к чату с сотрудниками Гудлайн.

Функции личного кабинета в этом приложении сохраняются: пользователи могут отслеживать остатки по тарифу, подключать и отключать дополнительные услуги, в том числе услугу «Автоплатеж». В приложении работает робот техподдержки, возможно также подключение к чату с сотрудниками Гудлайн.

Скачать приложение с Google Play:

Скачать Goodline с App Store:

Техническая поддержка

На сайте компании работает служба техподдержки – на этой странице можно ознакомиться с ответами на часто задаваемые вопросы и написать собственное обращение.

Техподдержка Гудлайн:

http://goodline.ru/abonents/faq/

Введите ваше имя и электронную почту, после этого опишите вашу проблему. Нажмите на кнопку «Отправить» — после обработки запроса ответ поступит на электронную почту.

Похожие статьи

0

Война Макса Левчина с кредитными картами

Макс Левчин не против кредита, он действительно хочет, чтобы вы знали. У него антикредитная карта . Есть большая разница.

У него антикредитная карта . Есть большая разница.

Он будет бесконечно говорить о кредитных картах и каждый раз будет умело возвращать все это в свою компанию Affirm. Он будет проповедовать, что кредиты, основанные на искусственном интеллекте, намного лучше, чем кредитные карты. Возможно, неудивительно, что Левчин поверил в какую-то технологию как в решение. Он — часть легенд Силиконовой долины, технолог, чья карьера началась в пенистой эре бьющего через край техно-оптимизма и взлетела вперед, приземлившись прямо в эту новую эру, где будущее кажется немного более, знаете ли, неблагоприятным.

На одном конце его истории: иммигрант из Советской Украины, чья семья приехала в США в 1991 году с немногим более 600 долларов. На другом конце: миллиардер Forbes 2021 года. Поворотный момент в его карьере произошел, когда Левчину было немного за двадцать, когда он убедил инвестора Питера Тиля вложить средства в его тогдашнюю компанию. Он стал PayPal. (Да, Илон тоже был там. ) После того, как eBay купила платежную компанию, Левчин создал кластер виджетов для обмена фотографиями под названием Slide. Гугл купил. Затем последовали приложение для отслеживания овуляции и компания Glow, занимающаяся услугами по лечению бесплодия, которая, как любит указывать Левчин, помогла парам зачать почти 2 миллиона детей, как будто само приложение породило их.

) После того, как eBay купила платежную компанию, Левчин создал кластер виджетов для обмена фотографиями под названием Slide. Гугл купил. Затем последовали приложение для отслеживания овуляции и компания Glow, занимающаяся услугами по лечению бесплодия, которая, как любит указывать Левчин, помогла парам зачать почти 2 миллиона детей, как будто само приложение породило их.

Но даже при запуске Glow Левчин твердо держался одной ноги в финтехе. В 2012 году он основал Affirm, который открыл новый вид потребительского кредитования. Конечно, PayPal лидировала в убеждении масс покупать товары в Интернете, но очень многие люди по-прежнему платят за онлайн-покупки продуктом, существовавшим до появления Интернета, — старомодными кредитными картами. 191 миллион американцев имеют счета кредитных карт. Сегодня эти люди в совокупности должны 925 миллиардов долларов, и эта цифра достигла самого большого скачка за 20 лет в третьем квартале этого года. Affirm предлагает другую модель: онлайн-покупателю предлагается беспроцентная краткосрочная рассрочка или кредит на покупку прямо на виртуальной кассе.

«Купи сейчас, заплати потом» (BNPL), как называется эта модель, имеет момент. Людей бомбардируют варианты финансирования онлайн-покупок через Affirm и конкурентов, таких как Klarna, AfterPay и PayPal, которые запустили свой собственный продукт BNPL в 2020 году. То, как эти новые финансовые компании зарабатывают деньги: которые сотрудничают с кредиторами для поощрения продаж. Они также взимают проценты или штрафы за просрочку платежа с клиентов, которые пропускают платежи, или проценты по долгосрочным кредитам.

Большинству из нас в какой-то момент жизни приходится брать взаймы, и, по мнению Левчина, общество, построенное на BNPL — даже если оно используется для финансирования таких основных продуктов, как еда и топливо, — лучше, чем общество, основанное на кредитных картах. А услуги BNPL были созданы так, чтобы быть привлекательными и простыми в использовании, настолько, что Бюро финансовой защиты потребителей США изучает возможность того, что потребители могут зайти слишком далеко. Неудивительно, Левчин считает, что технологии могут спасти ситуацию, заявив, что алгоритмы машинного обучения Affirm предотвратят чрезмерно рискованные кредиты.

Неудивительно, Левчин считает, что технологии могут спасти ситуацию, заявив, что алгоритмы машинного обучения Affirm предотвратят чрезмерно рискованные кредиты.

В то время как некоторые миллиардеры стремятся привести мир в порядок или отправить нас в новые миры, 47-летний Левчин относится к разряду серийных предпринимателей, одержимых тем, что он строит прямо сейчас. В прошлом месяце он встретил меня в офисе Affirm в центре Сан-Франциско в своих обычных очках без оправы и рубашке-поло Affirm с короткими рукавами. Он часто переводил разговор на недостатки своего заклятого врага (кредитные карты), но также говорил о приливах и отливах экономики в целом и о том, как они все больше переплетаются с технологиями и идеологиями Силиконовой долины. Techlash, считает Левчин, возник из-за того, что технологии обогащают технарей, но на самом деле не делают жизнь всех остальных лучше. О, и в конце концов он поделился некоторыми мыслями в Твиттере Илона Маска. Беседа была отредактирована для ясности и длины.

Лорен Гуд: Последний раз, когда мы болтали под запись, Макс, это было, когда ты запустил Glow.

Макс Левчин: Я помню, это было прямо перед тем, как мы запустили Affirm.

Самые популярные

А я помню мой лед платежи были что-то про вас циклы я писал 9 циклы овуляции, и я просто хотел бы воспользоваться этой возможностью, чтобы извиниться за это lede.

Это прекрасный светодиод.

Я думаю, причина, по которой вы согласились сесть со мной на этот раз, заключается в том, что вы хотите поговорить об Илоне Маске и Твиттере.

Нет. Вас дезинформировали.

Вы не покупаете Mastodon или любую другую социальную сеть в ближайшее время?

Что… что такое мастодонт?

Это децентрализованная социальная сеть, в которой некоторые пользователи Twitter теперь стекаются к . Судя по всему, будущее за децентрализованными социальными сетями.

Судя по всему, будущее за децентрализованными социальными сетями.

Я только что узнал, что за децентрализованными валютами, по-видимому, , а не будущее. Я не готов к большей децентрализации.

Хорошо, мы можем вернуться к Твиттеру позже. А пока поговорим об экономике. Вы управляете Affirm уже более десяти лет, но за последние несколько лет BNPL резко вырос. Почему?

Самое главное, что привело к созданию этой компании. Группа людей, может быть, немного моложе меня, примерно в 2010 году в массовом порядке решили, что кредитные карты им не подходят.

Полная арка истории состоит в том, что в 2008 и 2009 годах куча людей обанкротилась, и это действительно неприятное событие, с которым люди столкнулись. Затем вы довольно быстро переходите к пуританской этике «ни брать, ни давать взаймы» в стиле Бенджамина Франклина. Многие люди, которые росли в то время, в основном поколение миллениалов, проснулись и сказали: «Это довольно безумно. Заимствование — отстой». Целое поколение людей перешло от кредитных карт к дебетовым или наличным.

Заимствование — отстой». Целое поколение людей перешло от кредитных карт к дебетовым или наличным.

Тезис Affirm заключался в том, что людям нужно брать взаймы, а они ненавидят брать взаймы, как это делали их родители. Мы предлагаем потребителям это волшебное сочетание, когда вы можете брать деньги в долг, но не чувствовать, что это ускоряющийся снежный ком.

Но что случилось с BNPL за последние несколько лет?

Я думаю, что пандемия действительно подтолкнула людей к ускорению покупок вещей, которые считаются покупками первой необходимости. Миллениалы, а теперь и поколение Z, вообще говоря, не любят кредитные карты. Но когда вы оказались в изоляции, вам внезапно понадобился офис, ресторан и тренажерный зал, и все это в вашем доме — вещи, для которых вам пришлось бы брать взаймы. Большинству людей просто не хватает средств, чтобы купить велотренажер за 2000 долларов.

Пелотон.

Правильно. И правительство США напечатало кучу денег для людей, но этого было недостаточно. Стимулирующие чеки поступали не единовременно, а постепенно, и даже тогда, если вы пытаетесь создать хороший офис дома, а ваш работодатель мало помогает, вам все равно нужно занимать деньги. Мы добились «мгновенного успеха» во время пандемии в том смысле, что, хотя мы уже росли, мы достигли такого масштаба, который люди заметили.

Стимулирующие чеки поступали не единовременно, а постепенно, и даже тогда, если вы пытаетесь создать хороший офис дома, а ваш работодатель мало помогает, вам все равно нужно занимать деньги. Мы добились «мгновенного успеха» во время пандемии в том смысле, что, хотя мы уже росли, мы достигли такого масштаба, который люди заметили.

Вы только что скорректировали свой финансовый план на 2023 год. Насколько все ужасно?

Самые популярные

Нет.

Вы следуете за многими другими технологическими фирмами и замораживаете найм , верно?

Нет, мы значительно сократили план найма .

Хорошо, но—

Совершенно верно, что электронная торговля в США замедляется. Хорошей новостью является то, что мы по-прежнему занимаем чуть менее двух процентов электронной коммерции в США — у нас есть много возможностей для роста до показателей, необходимых для получения прибыли.

Причина контроля затрат в том, что легче оставаться сосредоточенным. Мы достаточно дисциплинированы, и я не думаю, что нам нужно сокращать штат сотрудников. Но если у вас есть такая огромная поверхность возможностей, и вы думаете: «Ну, я хочу запустить продукт в каждой стране, и у меня есть еще пять сумасшедших вещей, которые я собираюсь попробовать», рынок отдает вам должное. для этого. Затем, конечно, вы хотите нанять много людей. Но это означает, что общий прогресс компании замедляется.

Тогда, если вы скажете: «Знаете что, мы хотим получить прибыль, а все остальное придет позже», вам нужно меньше людей. На самом деле вам не нужно много разных проектов.

Я не могу отделаться от мысли, что вы делаете субтвит компании, такой как Meta, прямо сейчас . Она потеряла 9 миллиардов долларов за три квартала из-за видения метавселенной, а также уволила много сотрудников .

Я почти туда попал. Мета очень и очень прибыльна. На самом деле им не нужно увольнять людей. Посмотрим, что будет в Alphabet, но их чрезвычайно выгодно. И все же, многие из этих компаний говорят, подождите секунду, пора приостановить найм или уволить людей.

Для прибыльных компаний важно не быстро сэкономить. У них есть акционеры, которые давят на них, чтобы сохранить чистую прибыль в процентах, но по сути они не борются за свою жизнь. Они просто пытаются сосредоточиться.

В нашем случае нас дисциплинировали до того, как начались нынешние интересные времена. Мы не нанимали массово. У нас не было огромного количества людей, работающих над новыми интересными проектами, которые вдруг стали не важными. Но я все еще думаю, что это помогает вам сосредоточиться, говоря: «Мы собираемся делать больше с меньшими затратами». Мы решили сократить набор на пару сотен человек — думаю, это общее количество мы вычли из бюджета следующего года. У нас почти 3000 человек. Это люди, которые могли бы работать здесь над интересными новыми вещами, и они будут, но, вероятно, на год позже, чем мне хотелось бы. Но это не замораживание найма.

Это люди, которые могли бы работать здесь над интересными новыми вещами, и они будут, но, вероятно, на год позже, чем мне хотелось бы. Но это не замораживание найма.

Хорошо, я обязательно отмечу это в протоколе.

Я отправил сотрудникам более длинную записку, в которой объяснил, как мы думаем о текущем времени, и сказал, знаете, я рассматривал идею приостановки найма как возможность, и это просто не имеет смысла. Есть так много вещей, которые мы действительно должны доставить.

Что это конкретно?

Самые популярные

Команде дебетовых карт Debit+ все еще нужны люди, чтобы строить вещи, и это одна из самых крутых вещей, которые мы сделали за последние годы.

Я очарован нашей одержимостью физическими платежными картами, особенно в США. [Руководитель по связям с общественностью Affirm вручает мне пластиковую дебетовую карту Affirm, которая связана с существующим банковским счетом человека и позволяет ему конвертировать соответствующие покупки в магазине в покупки BNPL..jpg) ]

]

Это игра на лояльность людей, верно? Вы не просто предлагаете карту, вы пытаетесь включить их в свою экосистему услуг. Потому что тогда они в вашем приложении, они платят в приложении. И они видят всех других продавцов в вашем приложении…

Для нас причина для карт проста. Просто очень, очень сложно использовать Affirm в автономном режиме, если у вас нет физической карты. Итак, вот мое приложение. Моя доступная сумма, которую я могу потратить прямо сейчас, составляет 1187 долларов.

О, вчера вечером вы были в [ресторане Bay Area, удаленном из соображений конфиденциальности]. У них есть хороший внутренний дворик.

Это мой стандарт. Никто не знает, кто я. Меня туда никто не кинет.

В отличие от [ресторана удалено] через улицу?

Ага. Моей жене там нравится. У нас там свидания так часто, как и нет. Но это определенно то место, где люди говорят: «Эй, чувак!» и я такой: «Я на свидании». Итак, вчера вечером я ужинал, и я могу превратить это в план платежей, если захочу, с помощью этой дебетовой карты.

Итак, вчера вечером я ужинал, и я могу превратить это в план платежей, если захочу, с помощью этой дебетовой карты.

Службы Affirm и другие услуги BNPL подверглись критике со стороны Бюро финансовой защиты потребителей США из-за того, что рассматривается как возможность безрассудного заимствования.

Вот почему андеррайтинг имеет значение [оценка платежеспособности человека перед выдачей кредита, что, по словам Левчина, включает анализ данных из кредитных отчетов и данных продавцов]. Есть три способа потерять деньги: люди лгут себе, люди лгут вам и с хорошими людьми случаются плохие вещи. Люди, которые лгут нам или лгут кредитору, являются мошенничеством. Я думаю, что большая часть индустрии научилась это замечать. Людям врать самим себе очень тяжело. Потому что кто-то говорит: «Я хотел бы занять немного денег, и я уверен, что выиграю в лотерею. Я обязательно верну вам деньги». А то их нет, и они чрезмерно растянуты.

А то их нет, и они чрезмерно растянуты.

Если вы подписались, вы можете сказать. «Вероятность выигрыша в лотерею для вас бесконечно мала, и вы в настоящее время перегружены. Пожалуйста, оплатите свои счета, а потом мы поговорим по-взрослому». По сути, это и есть андеррайтинг, несмотря на то, что он обычно выполняется с помощью компьютеров.

Случаи, когда плохие вещи случаются с хорошими людьми, неизбежны, независимо от того, насколько хорошо мы замечаем, что кто-то занимает 1000 долларов, а его ежемесячный доход составляет 500 долларов. Люди, которые переходят от «Я в порядке, и все в порядке» к «Вот дерьмо, меня уволили, и я не могу оплачивать свои счета», как правило, являются отличными клиентами. Они действительно сталкиваются с трудностями очень неожиданным образом, и это не тот момент, когда мы можем сказать: «О, круто, ты потерял работу? Давайте сюда начислят штрафы за просрочку платежа».

Самые популярные

Какова ваша текущая ставка по умолчанию?

Три процента — хорошее приближение. У нас есть продукт с ежемесячной рассрочкой и платой за четыре, наш традиционный BNPL, которые имеют немного разные показатели убытков. Но главная цифра — 3 процента.

У нас есть продукт с ежемесячной рассрочкой и платой за четыре, наш традиционный BNPL, которые имеют немного разные показатели убытков. Но главная цифра — 3 процента.

И что текущие экономические условия означают для вашей прибыли? У вас есть эта комбинация невероятно высоких процентных ставок, инфляции и снижения потребительских расходов.

Если подумать, у нас разные показатели прибыли. Наша нижняя строка в процентном отношении не меняется. Общий объем продаж в прошлом квартале составил 4,4 миллиарда долларов, и 4,2 процента этой суммы составили выручка за вычетом операционных издержек — вот что мы можем сохранить. Мы сказали Уолл-Стрит, когда мы стали публичными, что мы ожидаем, что это останется между 3 и 4 процентами. Если вы посмотрите на другие платежные компании, они, как правило, не имеют такого уровня прибыльности в расчете на одну транзакцию. Чтобы управлять этим числом, мы взимаем с потребителей справедливую цену, а с продавцов — справедливую цену.

Фотография: Карен Сантос

Поскольку я уже использовала Affirm раньше, я получаю ваши маркетинговые электронные письма, и в одном недавно говорилось что-то вроде: «Хостинг для праздников? Что делать, если благодарность находит вас менее чем благодарным». Подтекст был таким: «Вы разорены, и вы должны быть хостингом». Что это значит, когда мы становимся обществом, в котором люди используют BNPL для газа или для еды? Мне интересно, что это значит, если людям приходится обращаться к услугам BNPL только для того, чтобы выжить.

Вообще говоря, пока они делают это, заменяя кредитные карты на BNPL, я думаю, что это очень хорошо для общества. Если у вас есть группа людей, которые говорят: «Мне действительно нужно накормить свою семью из шести человек в этот День Благодарения, и я могу занять деньги или не кормить их», большинство людей воспользуется кредитной картой. По сути, это дорога в ад, где у вас всегда будет баланс. А потом у вас большие долги, и ставки по вашим кредитным картам растут, потому что ФРС поднимает ставку по федеральным фондам.

Самый популярный

BNPL — лучший продукт, который не доставляет людям неприятностей, пока люди, занимающиеся кредитованием, выполняют свою работу. В идеальном мире вы должны использовать Affirm для покупки продуктов. По крайней мере, вы можете быть уверены, что не будете платить штрафы за просрочку платежа. Что еще более важно, ваши проценты не будут усугубляться.

Люди собираются брать взаймы; это не плохо. Я занял деньги, чтобы поступить в колледж. Мы приехали в США с 634 долларами на свое имя на пятерых человек. И меня бы здесь не было ни сегодня, ни во всех предыдущих приключениях, если бы у меня не было хорошего диплома по компьютерным наукам в хорошей школе. Все это финансировалось всевозможными кредитами. И в конце концов я заплатил им, но единственной альтернативой было не ходить в школу.

Но дело не только в BNPL. Доверие ко многим нашим традиционным институтам подрывается, и за последние несколько лет произошел «технический удар». Почему люди доверяют сервису BNPL? Это какая-то версия того, как венчурные капиталисты в основном финансируют наш образ жизни через некоммерческие компании, такие как Uber, Lyft или DoorDash?

Почему люди доверяют сервису BNPL? Это какая-то версия того, как венчурные капиталисты в основном финансируют наш образ жизни через некоммерческие компании, такие как Uber, Lyft или DoorDash?

Вы не сможете завоевать доверие, если выйдете на угол улицы и скажете: «Пожалуйста, доверься мне!» Вы должны сделать это в течение десятилетия. Одна из причин, по которой люди не слышали об Affirm, заключается в том, что мало кто нам доверял. Во время пандемии мы простили кучу кредитов и помогли людям перенести сроки, когда они в этом нуждались. И поэтому я думаю, что наши отношения как с потребителем, так и с продавцом довольно крепкие. В настоящее время у нас около миллиона отзывов в Apple App Store, и в настоящее время большинство из них — пятизвездочные отзывы.

Я согласен с вами, что есть масса людей, которые очень скептически относятся к миру технологий в целом. Причина, по которой я продолжаю говорить в беседах о доходах и даже в этом разговоре, что мы зарабатываем от 3 до 4 процентов на каждый доллар, который мы помогаем совершить, заключается в том, чтобы подчеркнуть, что мы не субсидируем. Это не передача венчурного капитала в руки ничего не подозревающих потребителей, которые каким-то образом должны в конечном итоге сделать нас целыми. Мы настаиваем на управлении рентабельной компанией. Например, вопрос, который нужно задать Uber, заключается в том, зарабатываете ли вы деньги на каждой поездке? Если вы этого не сделаете, вы финансируете потребности людей путешествовать за чужие деньги.

Это не передача венчурного капитала в руки ничего не подозревающих потребителей, которые каким-то образом должны в конечном итоге сделать нас целыми. Мы настаиваем на управлении рентабельной компанией. Например, вопрос, который нужно задать Uber, заключается в том, зарабатываете ли вы деньги на каждой поездке? Если вы этого не сделаете, вы финансируете потребности людей путешествовать за чужие деньги.

Раньше, когда мы болтали о Glow, это была совсем другая среда для технологий и технических новостей. Был своего рода оптимизм в отношении технологий. Какая часть негативной реакции на это, по вашему мнению, имеет зубы, а какая ее часть, по вашему мнению, не заслуживает внимания?

[Долгая пауза.] Интересный и, наверное, долгий разговор. Я думаю, что фундаментальную разбивку можно резюмировать следующим образом: десять лет назад технологии рассматривались как решение проблемы неравенства доходов, а сегодня они в значительной степени рассматриваются как еще один пример увеличения неравенства доходов из-за поведения некоторых из этих технологических компаний. .

.

Самый популярный

Из-за созданного ими цифрового разрыва 9001? Из-за того, что алгоритмов по-разному относятся к людям ? Из-за практики сбора данных ?

Это комбинация всего. Но 10 лет назад, я думаю, даже компании стоимостью в триллион долларов воспринимались как способ поднять целое поколение людей и сделать все дешевле, эффективнее и проще. Затем, 10 лет спустя, США как страна менее продуктивны. Все эти технологии должны были сделать нас более продуктивными, но этого не произошло. Так что с поправкой на инфляцию мы зарабатываем намного меньше. И все же у вас есть люди с невероятным собственным капиталом и оценками компаний, которые все еще очень, очень, очень высоки.

Я думаю, что в мире, где все будут побеждать, вы можете быть в порядке, если кто-то выиграет очень много, потому что вы думаете: «Я тоже выиграю, все будет хорошо». Но 10 лет спустя некоторые люди выиграли огромные деньги, и, возможно, вы думаете: «Кажется, я проиграл. Это отстой. Я думаю, что это вина этих компаний». Это неотшлифованная версия ответа.

Но 10 лет спустя некоторые люди выиграли огромные деньги, и, возможно, вы думаете: «Кажется, я проиграл. Это отстой. Я думаю, что это вина этих компаний». Это неотшлифованная версия ответа.

Вы настолько погружены в экономические тренды, что я думаю, было бы логично, если бы вы поместили это в этом контексте, в экономической структуре. Но—

Ну, люди в основном заботятся о своей личной экономике. Даже больше, чем они хотели бы признаться себе.

Думаю, это правда. Но если вы посмотрите на что-то вроде сильной реакции на то, что Илон Маск захватил Twitter, то поймете, насколько это связано с тем, что в этот момент общество было вынуждено сказать: «Это не может быть хорошо, этот миллиардер сейчас берет над платформой». И насколько это на самом деле звучит так: «Мы должны признать, что социальные сети пришли в состояние хаоса, и как нам с этим справиться?»

Там происходит куча всего, и я не знаю, продумал ли я это до конца. Я думаю, что то, что происходит в Твиттере, это то, что Илон как бы понимает это. Вероятно, он говорит: «Над чем мы на самом деле работаем? Достаточно ли у нас возможностей для заработка? Достаточно ли у нас рекламодателей или чего-то еще, что нам нужно, чтобы зарабатывать деньги?» Вероятно, это его повседневная точка зрения. Я не говорил с ним об этом, но…

Я думаю, что то, что происходит в Твиттере, это то, что Илон как бы понимает это. Вероятно, он говорит: «Над чем мы на самом деле работаем? Достаточно ли у нас возможностей для заработка? Достаточно ли у нас рекламодателей или чего-то еще, что нам нужно, чтобы зарабатывать деньги?» Вероятно, это его повседневная точка зрения. Я не говорил с ним об этом, но…

Ты с ним разговариваешь?

Да.

Как часто?

Обычный? Это не секрет. Я видел его пару раз на вечеринке по случаю 25-го юбилея PayPal — кажется, недели, но это было два месяца назад. Наша дружба основана на переписке. Мы говорим о научной фантастике и прочем. Мы оба заядлые читатели научной фантастики.

Но да, я не знаю, правильно ли у меня сложилось мнение. Я действительно не рассматриваю Твиттер — и это не значит, что это точное утверждение — как источник правды или новостей или слишком много полезных публичных дебатов. Я думаю об этом как о потоке интересных мыслей и мнений, но это личный выбор.

Мы все живем внутри наших собственных фильтрующих пузырей.

Да. Я давно ушел из Facebook и не пропустил его ни по какой другой причине, кроме того, что отношение сигнал/шум минимально. В Твиттере я могу выбирать, кого видеть, поэтому я ограничил свои подписки [фолловеры] небольшим числом. Иногда я вижу вещи, которые мне нравятся, но в основном я просто просматриваю упоминания Affirm.

В основном я пользуюсь Твиттером, когда люди жалуются мне на какую-то проблему, и я пытаюсь решить эту проблему за них. Я люблю работу по обслуживанию клиентов, потому что вы можете узнать, что представляют собой люди. Люди, которые общаются со мной в Твиттере или по электронной почте, совершенно нормальные люди. Они находятся в местах, где людям приходится выбирать между диваном и детской коляской, а это плохой выбор. И они злятся, когда считают, что мы должны были лучше заботиться о них. Разговор с ними дает вам действительно хорошее представление о том, на что похожа жизнь в большинстве мест, в отличие от Силиконовой долины.

«Заплати позже» от Apple — последнее заявление о вашей лояльности. Варианты оплаты варьируются от шести недель до 60 месяцев. Условия кредита варьируются от клиента к клиенту, а также. Affirm рекламирует свое мастерство машинного обучения как ключевую часть своего бизнеса, потому что это то, что помогает компании оценивать поведение при погашении кредита и принимать решения по андеррайтингу. Но это также означает, что службы BNPL иногда в мгновение ока определяют, кто достоин кредитной линии, на основе не совсем известных факторов.

Такие сервисы, как Affirm, а также Klarna и Afterpay, уже много лет опережают Apple в том смысле, что они уже зарекомендовали себя в электронной коммерции. (Наши пандемические пелотоны были созданы при поддержке BNPL.) В то время как Apple Pay Later принимается везде, где Apple Pay работает онлайн или в приложениях, Affirm работает практически везде, где принимаются карты Visa, через приложение Affirm. С другой стороны, Affirm позволяет продавцам продвигать товары в своем приложении, что означает, что им разрешено программно спонсировать определенные товары для увеличения продаж BNPL.

В понедельник Макс Левчин, основатель и исполнительный директор Affirm и один из членов так называемой «мафии PayPal», написал в Твиттере: «Разделение платежей за мелкие товары на несколько недель — это новая норма. Будущее будет за теми, кто сможет осуществлять самый широкий спектр транзакций с наиболее персонализированными условиями оплаты. Тем не менее, я очень рад, что еще один игрок не предлагает пени за просрочку платежа!»

Твит Левчина на самом деле является субтвитом. Как и в случае со своим продуктом для оплаты в одно касание, кредитной картой и приложением для одноранговых платежей, Apple едва ли занимает первое место. Он просто думает, что может лучше. (Приложение для одноранговых платежей еще не вынесено жюри.) Как говорит старший аналитик Forrester Эндрю Корнуолл: «Предлагая опцию при каждой покупке в Apple Pay, Apple нормализует поведение и устраняет некоторые стигмы, связанные с с отсрочкой платежа».

Бен Баджарин, исполнительный директор и главный аналитик Creative Strategies, говорит, что «Плати позже» — это больше, чем просто схема «купи сейчас, плати потом» для Apple — это углубление экосистемы. «Это повышает лояльность, привязанность и ценность их платформ. Apple не обязательно зарабатывает деньги, но они увеличивают количество точек взаимодействия с этими клиентами». По словам Баджарина, Apple отслеживает не только покупки через свои платежные каналы, но и частоту использования. Это все точки соприкосновения.

Несложно представить покупателя Apple, который уже использует Apple Wallet на iPhone, который использует «Оплату позже», чтобы купить свой следующий дорогой MacBook, и при этом добавляет несколько адаптеров USB-C. Возможно, Apple Watch тоже. Их заманит отсутствие комиссий и нулевой процент. Apple, возможно, взяла на себя некоторый кредитный риск, а также риск нежелательного внимания со стороны бюро по защите прав потребителей.