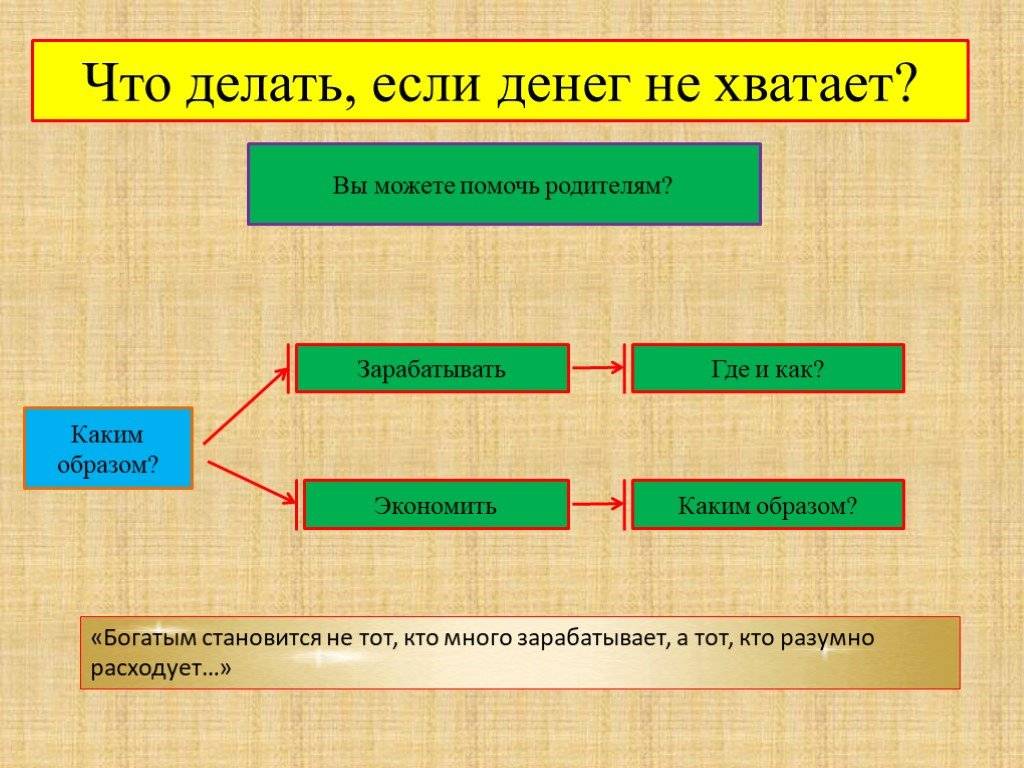

Что делать, если всегда немного не хватает до зарплаты

16 мая Стать богатым

Берите паузу даже перед небольшими покупками и устраивайте дни денежного детокса.

Знакомая многим проблема: за 2—3 дня до зарплаты деньги заканчиваются. Бывает, что доход чуть увеличивается, но сценарий остаётся тем же. За пару дней до очередного денежного поступления на карте или в кошельке пусто, и как изменить ситуацию — непонятно.

Дело тут не в размере зарплаты, а в том, как вы её тратите. Иногда достаточно поменять несколько финансовых привычек, чтобы сократить расходы и комфортно распределить деньги на весь месяц. Попробуйте следовать нескольким простым правилам экономии.

Заведите две банковских карты для разных целей

Предположим, вы ведёте учёт всех средств и заранее планируете бюджет. В начале месяца большую часть дохода вы выделили на обязательные расходы, а меньшую, например 30%, оставили на хобби, кафе и другие развлечения.

Когда все деньги лежат на едином счёте, а за покупки вы расплачиваетесь одной картой, можно легко превысить лимит на хобби и выйти за пределы 30%. Причём обнаружится это поздно — когда средства уже будут потрачены.

Причём обнаружится это поздно — когда средства уже будут потрачены.

Если вы регулярно сталкиваетесь с такой проблемой, можно создать второй счёт — специально для необязательных расходов. Привяжите к нему отдельную карту и сразу после получения зарплаты перечисляйте на неё выделенные вами 30%.

За продукты, бензин, интернет, коммунальные расходы, одежду вы будете расплачиваться основной картой. А за все дополнительные траты будет отвечать вторая. Если деньги на ней закончились, значит, стоит перенести все развлечения на следующий месяц.

Оцените, все ли необязательные траты оказались полезными

В начале следующего месяца просмотрите историю покупок по второй карте. Это можно быстро сделать в банковском приложении.

Возможно, об одних расходах вы бы забыли, если бы они не остались в истории. А другие пункты могут вызвать досаду и недоумение. Так бывает, если вы разочаровались в покупке или получили совсем не те эмоции, которых ожидали. Но будут и третьи — те, о которых вы вспомните с удовольствием. Они оказались нужными, полезными или просто вас порадовали.

Они оказались нужными, полезными или просто вас порадовали.

Оцените, захочется ли вам снова потратить деньги на покупки из первой и второй группы.

Например, вы сходили на выставку работ модного фотографа. Но уже на следующий день забыли об этом, так как мероприятие не вызвало никаких эмоций. А потом отправились в новое кафе, но десерты вам показались дорогими и слишком сладкими.

Подумайте: может быть, не стоит в следующий раз идти на выставку только потому, что о ней все говорят. И, возможно, вы уже не так любите сладости, как в детстве. Тогда в следующем месяце вы сэкономите на таких вещах. И сбережённых денег, возможно, как раз хватит до зарплаты.

Постарайтесь не делать необязательные покупки в кредит

Иногда кредит может помочь. Например, у вас внезапно сломался холодильник, а его ремонт обойдётся чуть дешевле, чем покупка нового. Если свободных денег нет, то можно воспользоваться кредитной картой.

Однако если речь идёт о приобретении чего‑то необязательного, но приятного, не спешите использовать эту возможность. Например, вам захотелось купить новый ноутбук, хотя старый ещё работает неплохо. И вы смотрите на кредитную карту — не пора ли ей воспользоваться?

Например, вам захотелось купить новый ноутбук, хотя старый ещё работает неплохо. И вы смотрите на кредитную карту — не пора ли ей воспользоваться?

Сначала посчитайте, какую сумму составят проценты. Оцените, какие расходы вам придётся сократить, если не получится уложиться в льготный срок по кредитке.

Возможно, стоит отложить покупку на 2–3 месяца, за это время накопить немного денег и к тому же дождаться периода скидок на технику. Тогда есть шанс обойтись без кредита. Или намного снизить сумму долга и выплатить её за льготные 100–120 дней.

Берите паузу перед покупкой

Речь о вещах, за которые вы можете расплатиться сразу же, без накоплений и кредитов. Например, вы увидели в магазине потрясающее летнее платье. Можно сразу же купить его и повесить в шкаф. А через месяц, когда придёт пора лёгких нарядов, смотреть на него и не понимать, чем оно вам так понравилось.

Постарайтесь не совершать спонтанных покупок. Пообещайте себе обязательно вернуться за вещью через 2–3 дня.

За это время вы без лишних эмоций оцените, действительно ли вам очень хочется носить её. Если не передумали — покупайте. Но если вам кажется, что вы вполне обойдётесь без неё, отложите деньги на другую вещь — ту, которая устроит вас на 100%.

Если воздержитесь даже от одной необязательной покупки, дожить до зарплаты станет проще.

Оцените желаемый товар по принципу «что вы выберете — вещь или деньги»

Этот интересный приём поможет оценить, насколько вам нужна вещь, которую срочно захотелось приобрести. Представьте, что вам предлагают выбор: прямо сейчас получить её бесплатно или забрать стоимость покупки деньгами.

Например, перед вами новые наушники, и вы однозначно выбрали бы их, а не деньги. Значит, стоит подумать о покупке. А если бы вас больше порадовали деньги и у вас уже появились мысли, как бы вы их потратили, — не спешите. Скорее всего, новая вещь сейчас вам не очень нужна.

Делайте сбережения каждый месяц, даже если можете отложить совсем немного

Мы часто встречаем совет откладывать не менее 10% доходов. Но вы можете решить, что это слишком много. Возможно, для вас это значимая сумма, и сложно переводить такие деньги в раздел «Накопления» каждый месяц.

Но вы можете решить, что это слишком много. Возможно, для вас это значимая сумма, и сложно переводить такие деньги в раздел «Накопления» каждый месяц.

Тогда откладывайте меньше. Например, 5%. Как правило, такую часть доходов можно легко исключить из ежемесячных трат. Добавьте к этому кешбэк, который вы получаете за расходы по дебетовой карте.

И не думайте, что 2–3 тысячи — мелочь, которая всё равно не поможет создать солидную подушку безопасности.

Представьте, что вам, например, срочно понадобилось поменять смеситель в ванной, а свободных денег нет. Тогда несколько тысяч из запаса окажутся очень кстати.

Даже откладывая понемногу, за год вы сможете накопить сумму, которая точно не будет лишней. И не придётся залезать в долги, если деньги внезапно понадобятся за несколько дней до зарплаты.

Устраивайте денежный детокс

Если осталась пара дней до денежного поступления, а средства уже кончились, приходится как‑то выкручиваться и обходиться без расходов. Такая ситуация, как и любые вынужденные ограничения, не радует и сильно бьёт по самооценке.

Такая ситуация, как и любые вынужденные ограничения, не радует и сильно бьёт по самооценке.

Чтобы не оставаться совсем без средств или не тратить деньги с кредитки, попробуйте в течение месяца устраивать своеобразные «разгрузочные дни», когда вы ничего не будете покупать. Назовите их «днями свободы от магазинов» или «денежным детоксом».

Запланируйте их заранее и подготовьтесь: придумайте, что сделать из продуктов, которые есть дома, подберите сериал или кино на вечер. Можно превратить такие периоды в вашу личную или семейную традицию, научиться проводить их интересно и с комфортом.

3–4 дня в месяц без трат помогут сэкономить до зарплаты хоть и небольшую, но приятную сумму.

Покупайте дорогие вещи не сразу после зарплаты, а перед следующей

Когда мы получаем приятную сумму, нам кажется, что можно смело потратить треть или половину средств на крупную покупку. Например, на новый велосипед. А оставшихся денег точно хватит до следующей зарплаты.

Возможно, вам действительно удастся распределить всю сумму так, чтобы и купить что‑то дорогостоящее, и с комфортом прожить весь месяц. Можно это проверить: отложить деньги, которые вы хотите потратить на выбранный велосипед, и запланировать покупку на конец месяца. А оставшиеся средства расходовать так, как посчитаете нужным.

Можно это проверить: отложить деньги, которые вы хотите потратить на выбранный велосипед, и запланировать покупку на конец месяца. А оставшиеся средства расходовать так, как посчитаете нужным.

Когда месяц подойдёт к концу, подведите итоги.

Вы справились, и отложенная сумма осталась нетронутой? Значит, вы потратите её с удовольствием и получите долгожданный велосипед.

Но представьте, что денег не хватило и вам пришлось взять какую‑то часть из запаса. Тогда вам есть над чем подумать и, может быть, сбалансировать расходы в будущем. Ну а недостающую сумму, которую вы потратили из отложенного, можете взять уже из новой зарплаты. И прожить следующий месяц, не опасаясь, что деньги закончатся.

Проверьте, насколько вы увеличили расходы после роста дохода

Часто бывает так, что человек, начав зарабатывать немного больше, тут же решает: теперь я могу себе позволить не экономить. И начинает тратить, ни в чём себя не ограничивая.

Перейти на новый финансовый уровень — естественное желание. Но если раньше денег всё время чуть‑чуть не хватало, стоит сначала залатать финансовые дыры.

Но если раньше денег всё время чуть‑чуть не хватало, стоит сначала залатать финансовые дыры.

Постарайтесь в первое время ничего не менять в расходах и образе жизни. А дополнительные деньги — те, что вы получаете сверх прежней зарплаты, не трогайте до конца месяца. Когда «старая» сумма подойдёт к концу, можно смело тратить бонус. Возможно, эта прибавка — как раз те деньги, которых вам не хватало до зарплаты.

Если же в конце месяца у вас останутся свободные средства, можно смело увеличивать расходы. Но ровно на ту сумму, что оказалась свободной. Если вы начнёте тратить больше, снова возникнет ситуация, когда деньги заканчиваются раньше, чем вы получаете очередную зарплату.

Читайте также 🧐

- 20 способов сэкономить деньги

- 6 неправильных способов экономить

- 6 способов экономить, которые стоит перенять у родителей

«Почему мне вечно не хватает денег?»

Вопрос к экспертуКарьера и самореализация

Не могу сказать, что когда-либо хватала Бога за бороду в плане финансов. Через руки прошло много, но все не мои, — работала в банке, жила от зарплаты до зарплаты. Если и удавалось отложить, то шли эти средства не туда, куда планировалось. Например, собирала на свадьбу себе, а потратила на лечение мамы. Что-то приятное покупала часто в долг. Потом засела в декретах, не имея своих денег, стала зависеть от небольшой зарплаты мужа, стало совсем плохо.

Через руки прошло много, но все не мои, — работала в банке, жила от зарплаты до зарплаты. Если и удавалось отложить, то шли эти средства не туда, куда планировалось. Например, собирала на свадьбу себе, а потратила на лечение мамы. Что-то приятное покупала часто в долг. Потом засела в декретах, не имея своих денег, стала зависеть от небольшой зарплаты мужа, стало совсем плохо.

Мое предприятие закрылось, выйти на работу некуда, да и с семьей уже допоздна не поработаешь, как раньше. Не знаю, куда себя применить. Какая-то апатия ко всему. Плюс еще стала часто болеть. Подскажите, пожалуйста, как выйти из состояния такого застоя, найти себе любимое занятие с достойной оплатой? Знаю, что есть какие-то неправильные мысли или установки, но сама их не все вижу и даже с видимыми не справляюсь. Интересует также психическая причина артроза колена. Заранее спасибо.

Юлия, 40 лет

Интересно, в каком смысловом контексте вы употребили фразу «не хватала за бороду» в плане финансов. Потому что не везло с приличными заработками или просто не было финансовой стабильности? А откуда идея, что денег у вас должно было быть много?

Вы досадуете, что потратили накопленные для свадьбы деньги на лечение мамы, хотя это благое дело и, видимо, оно было внеплановым. Считаете ли вы, что не должны были платить, и злитесь ли на это? Что плохого, что вы покупали приятное за счет кредитных средств? И зачем нужно работать допоздна, при том что работа вам особо не нравилась, а много вам все равно на ней не платили?

Считаете ли вы, что не должны были платить, и злитесь ли на это? Что плохого, что вы покупали приятное за счет кредитных средств? И зачем нужно работать допоздна, при том что работа вам особо не нравилась, а много вам все равно на ней не платили?

Такое впечатление, что у вас были какие-то установки, как правильно жить, а вы их нарушили и теперь испытываете чувство вины. Что денег должно было быть достаточно, что покупать приятное можно только на свои, что планы должны быть реализованы во что бы то ни стало…

В ваших словах чувствуется досада, недовольство: «потратила на лечение мамы», «засела в декрете», «имея семью». Как будто вы смотрите на жизнь через темные очки — все видится в черном цвете. Но к этим же событиям можно относиться в позитивном ключе: «Как хорошо, что копила деньги на свадьбу — они пригодились на лечение мамы, не пришлось искать и все обошлось! А свадьбу мы сыграли скромную, зато душевную!»

Декрет — это счастливое время для многих женщин, в котором можно отдохнуть от нелюбимой работы с ее обязанностями, начальством и коллегами, не говоря о чуде рождения ребенка. И мужа вы выбрали мало зарабатывающего, а хотели жить в достатке, насколько я понял. Хотя, может, он замечательный человек, любит детей…

И мужа вы выбрали мало зарабатывающего, а хотели жить в достатке, насколько я понял. Хотя, может, он замечательный человек, любит детей…

А в итоге уже и вовсе оказывается, что занимаетесь вы не тем. Отсюда и апатия и психосоматика — вы не удовлетворены жизнью, не хватает денег, не знаете, что делать, чтобы выбраться из создавшегося положения.

Касательно артроза колена — у меня это ассоциируется с коленопреклонением, когда не хочется вставать на колени перед кем-то или чем-то значимым, надоело подчиняться и унижаться, хочется стать свободным. Могут быть и другие психологические причины — это лучше исследовать на сеансах у психолога.

Там же, в кабинете психолога, можно разобраться и со всеми остальными вопросами: как вы пришли к тому, что есть. Как найти свое призвание в вашей конкретной ситуации, наладить отношения с близкими, взглянуть на мир, сняв темные очки, и наконец начать радоваться жизни!

Источник фотографий:Getty Images

Новое на сайте

«Согласилась на отношения с другом, боясь его обидеть. Теперь мне некомфортно»

Теперь мне некомфортно»

Время изучения и открытий: 7 преимуществ секса в длительных отношениях — откройте подлинную близость

«Можно ли спасти отношения?»: 10 вопросов, которые помогут это понять, — проверьте вашу пару

«Год порно»: литературные откровения миллениала-провинциала

Тест: Насколько вы сексуально раскрепощены?

«Как избавиться от осколков детских травм?»

Терапия бережностью: какая помощь нужна при психологической травме

Как сделать подкаст? Пошаговая инструкция для начинающих

Никогда не хватает денег? Вот почему — и это не имеет ничего общего с экономикой

Getty Images

Что является одним из самых популярных дискуссий в мире стартапов? Деньги. Его отсутствие, доступ к нему и будущий потенциал для него.

Честно? Инвестиционные деньги совсем не трудно получить. Когда отличная идея разрабатывается умной, амбициозной командой или отдельным человеком, и время выбрано правильно, заинтересованных инвесторов предостаточно. Но есть одна важная проблема, которую очень немногие учитывают при разработке своего плана, — это отношение основателя к деньгам. У этих отношений есть две стороны: как вы обращаетесь с деньгами и что вы думаете о деньгах и во что верите.

Но есть одна важная проблема, которую очень немногие учитывают при разработке своего плана, — это отношение основателя к деньгам. У этих отношений есть две стороны: как вы обращаетесь с деньгами и что вы думаете о деньгах и во что верите.

Инвесторы, безусловно, ищут модели финансовой ответственности в своих будущих партнерах, это просто хорошая практика. Но немногие предприниматели считают, что опытный инвестор учитывает эмоциональные паттерны основателя. Если венчурный капиталист обнаружит, что ваши эмоции могут повлиять на денежное решение, он пойдет другим путем.

Вероятно, ваши эмоции неразрывно связаны с деньгами как у предпринимателя. Вы чувствуете себя взволнованным, уверенным и радостным, когда деньги текут. И наоборот, вы можете испытывать страх и впадать в шаблон негатива, когда это не так.

Как определить свои отношения с деньгами.

Позитивное денежное мышление.

- Если у вас позитивное денежное мышление, вы видите возможности, а не ограничения.

Вы знаете, что расплатитесь с долгами, а не беспокоитесь о том, как вы это сделаете.

Вы знаете, что расплатитесь с долгами, а не беспокоитесь о том, как вы это сделаете. - Вы признаете, что даже маленькие шаги имеют значение и приближают вас к вашим финансовым целям.

- Вы не считаете жадными тех, кто богаче вас.

- И самое главное, вы не испытываете отрицательных эмоций, таких как ревность или обида, когда у вас есть возможность испытать богатство других.

Вы знаете, что расплатитесь с долгами, а не беспокоитесь о том, как вы это сделаете.

Вы знаете, что расплатитесь с долгами, а не беспокоитесь о том, как вы это сделаете.Негативное денежное мышление.

Как вы относитесь к богатым людям? Если вы обижаетесь на них или формируете негативный стереотип, это испортит ваши отношения с деньгами. Кто хочет накопить богатство, если это превратит его в стереотипного сноба? Ваше подсознание сделает все возможное, чтобы заблокировать вам доступ к богатству, о котором вы мечтаете.

Те, у кого непростые отношения с деньгами, склонны думать и действовать с точки зрения нужды. Старая поговорка о том, что деньги не растут на деревьях, описывает то, как вы думаете и действуете, имея дело со своими финансами. Никогда не будет достаточно.

Никогда не будет достаточно.

Как наладить сбалансированные, здоровые отношения с деньгами.

Измените свое мнение и отношение к деньгам.

Слова и мысли обладают силой, так что выбирайте их с умом. Если вы попадаете в подобные стереотипы мышления, сделайте все возможное, чтобы изменить их, выбрав более широкие мысли.

- Я так много работаю, что не могу свести концы с концами.

- Я никогда не смогу позволить себе отпуск.

- Я возьму за этот проект столько, сколько смогу, даже если это не моя полная ставка.

- Почему мне постоянно приходится бороться? Это история моей жизни!

- Всегда достаточно. Вот и все, это мой предел — у меня никогда не будет больше, чем едва хватает денег.

Цените свое нынешнее богатство.

Научитесь уделять больше внимания тому, что у вас есть, а не тому, чего не хватает. Это улучшит ваше настроение и настроение. По мере подъема вашей энергии вы будете привлекать больше хороших вещей, включая деньги.

Я почти уверен, что Дэйв Рэмси не согласится со мной в этом вопросе, но я считаю важным время от времени баловать себя вещами, которые заставляют вас чувствовать себя богатым. Хотя никогда не разумно постоянно тратить деньги на вещи, которые могут быть немного вне досягаемости, делая это время от времени, вы помогаете нам настроиться на богатство таким образом, чтобы оно казалось реальным и настоящим. Хитрость здесь в том, чтобы сделать это без угрызений совести и чувства вины.

Как только вы поверите в свое богатство, независимо от того, есть оно сейчас или нет, ваши действия и отношение будут отражать ваше мышление. Когда мои клиенты совершают этот переход, происходят удивительные вещи; клиенты появляются из ниоткуда, люди платят больше, а инвесторы проявляют интерес. Потому что, когда вы считаете, что стоите большего, вы стоите.

16 апреля 2018 г.

Спонсируемый бизнес-контент7 причин, почему денег никогда не бывает достаточно

Не секрет, что многие люди изо всех сил пытаются сэкономить деньги. Дело в том, что есть люди, получающие шестизначные доходы и живущие от зарплаты до зарплаты, в то время как другие люди зарабатывают 30 000 долларов в год и имеют солидный сберегательный счет. Это не имеет ничего общего с тем, сколько вы зарабатываете, и все, что связано с тем, как вы тратите то, что у вас есть. Вот 7 веских причин, почему у вас никогда не бывает достаточно денег, и что вы можете сделать, чтобы изменить это.

Дело в том, что есть люди, получающие шестизначные доходы и живущие от зарплаты до зарплаты, в то время как другие люди зарабатывают 30 000 долларов в год и имеют солидный сберегательный счет. Это не имеет ничего общего с тем, сколько вы зарабатываете, и все, что связано с тем, как вы тратите то, что у вас есть. Вот 7 веских причин, почему у вас никогда не бывает достаточно денег, и что вы можете сделать, чтобы изменить это.

1) У вас слишком много счетов

Ежемесячные регулярные расходы могут быстро истощить ваш бюджет. Конечно, у каждого домохозяйства есть несколько основных счетов, таких как электричество, квартплата и другие коммунальные услуги. Но как только ваш образ жизни начнет раздуваться, вы можете обнаружить, что у вас все больше и больше ежемесячных счетов.

Даже небольшие счета, такие как ежемесячная плата за услуги потокового вещания, в то время могут показаться небольшими деньгами. Но достаточно скоро вы обнаружите, что у вас есть несколько ежемесячных счетов по 20 долларов за различные услуги. Внезапно вы можете задаться вопросом, куда ушли ваши деньги.

Внезапно вы можете задаться вопросом, куда ушли ваши деньги.

Регулярно оценивайте свои ежемесячные счета и решайте, действительно ли вам необходимо сохранить эту конкретную услугу. Вот несколько примеров ежемесячных счетов:

- Кабель

- Журналы

- Долг от оплаченных покупок

- Оплата автомобиля 900 29

- Косметика или абонемент на услуги красоты

- Абонементы в тренажерный зал

- Абонементы в спа-центр

- Службы доставки еды

- Услуги по уборке

Лучшая часть оценки ваших счетов? Если вы даже можете отказаться от одной подписки, вы не просто экономите деньги каждый месяц. Допустим, вы решили отказаться от службы потоковой передачи за 20 долларов в месяц, которой вы не очень часто пользуетесь, — это 240 долларов в год!

2) Вы совершаете покупки, не задумываясь

Часто ли вы ходите в магазин, чтобы купить одну или две вещи, и возвращаетесь домой с несколькими сумками? Если да, то вы делаете слишком много импульсивных покупок.

Хорошая сделка — это отличная сделка только в том случае, если она действительно нужна вам и за нее вы бы заплатили полную цену. В следующий раз, когда вам нужно будет что-то купить, возьмите с собой ровно столько наличных, чтобы покрыть покупку, и потратьте только те деньги, которые у вас есть.

3) Вы тратите больше денег, чем зарабатываете

Постоянно ловите себя на том, что урезаете или превышаете свой бюджет? если вы тратите больше денег, чем зарабатываете каждый месяц, вы рискуете залезть в долги. Ищите способы сократить свои расходы, например, оцените свой бюджет на продукты и счета за коммунальные услуги. И, если вам все еще не хватает, возможно, пришло время подумать о том, чтобы устроиться на работу с частичной занятостью или начать дополнительный бизнес, чтобы получить дополнительный доход для сбережений.

4) Вы покупаете вещи, которые вам не нужны

Все мы время от времени совершаем импульсивные покупки. И хотя одноразовая импульсивная покупка или угощение не опустошит банк, проблема в том, что эти виды расходов легко становятся все более и более частыми. Например, вам действительно нужно обедать вне дома каждый день? Или вы можете ограничиться питанием вне дома один день в неделю и упаковать обед в оставшиеся дни? Это может сэкономить вам всего несколько долларов, но со временем это может значительно увеличить ваши сбережения.

Например, вам действительно нужно обедать вне дома каждый день? Или вы можете ограничиться питанием вне дома один день в неделю и упаковать обед в оставшиеся дни? Это может сэкономить вам всего несколько долларов, но со временем это может значительно увеличить ваши сбережения.

5) Вы не платите себе в первую очередь

Всегда есть способы потратить деньги. Одна из распространенных ошибок, которую совершают люди, заключается в том, что они никогда не платят себе в первую очередь. И если они откладывают деньги на сбережения, они откладывают только те деньги, которые у них остались. Короче говоря, они платят всем остальным в первую очередь.

Сначала вам нужно заплатить себе, даже если это всего несколько долларов из каждой зарплаты. Ваш сберегательный счет — это то, что спасет вас в трудной финансовой ситуации или поддержит на пенсии. Это вещи, которые имеют значение в долгосрочной перспективе, поэтому не забывайте расставлять приоритеты в своем будущем!

6) Вы не отслеживаете, куда уходят ваши деньги

Вам кажется, что ваши деньги просто исчезают? Затем пришло время составить бюджет. Взгляните на свои расходы, куда бы вы ни тратили деньги, за последние три месяца, чтобы создать реалистичный бюджет того, куда уходят ваши деньги. Как только вы это запишете, вы сможете определить области, в которых вы можете сократить или даже исключить.

Взгляните на свои расходы, куда бы вы ни тратили деньги, за последние три месяца, чтобы создать реалистичный бюджет того, куда уходят ваши деньги. Как только вы это запишете, вы сможете определить области, в которых вы можете сократить или даже исключить.

7) Вы не полностью привержены делу

Если вы действительно настроены экономить, вам нужно научиться говорить «нет». Есть много способов сократить расходы, если вы просто их ищете.

Если вы чувствуете, что у вас никогда не бывает достаточно денег, и что бы вы ни делали, вы ничего не можете отложить на сбережения, то пришло время разобраться в своей денежной ситуации. Всегда есть способ, вам просто нужно быть готовым отказаться от некоторых вещей и посвятить себя лучшему финансовому будущему для себя.

Рэйчел Слифка

Рэйчел Слифка — писатель-фрилансер и специалист по кадрам. Она увлечена тем, что помогает миллениалам добиться успеха в финансах и карьере. Узнайте больше на ее веб-сайте RachelSlifka.