Названы «нужные» вещи, на которые никогда нельзя брать кредит

2023-02-02T01:01:00+03:00

2023-02-03T03:14:39+03:00

2023-02-02T01:01:00+03:00

2023

https://1prime.ru/exclusive/20230202/839655094.html

Названы «нужные» вещи, на которые никогда нельзя брать кредит

Эксклюзив

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Общество потребления зачастую навязывает нам ненужные траты, на которых наживаются не только производители и продавцы, но и финансовые организации. Кредитные организации часто… ПРАЙМ, 02.02.2023

эксклюзив, финансы, новости, кредит, государственный университет управления, галина сорокина

https://cdnn.1prime.ru/images/83258/97/832589773.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83258/97/832589773.jpg

https://cdnn.1prime.ru/images/83258/97/832589772.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83258/97/832589772. jpg

jpg

https://cdnn.1prime.ru/images/83258/97/832589760.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83258/97/832589760.jpg

https://1prime.ru/exclusive/20230129/839601990.html

https://1prime.ru/exclusive/20230201/839640614.html

https://1prime.ru/exclusive/20230131/839627878.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Ульяна Крайняя

https://cdnn.1prime.ru/images/82942/26/829422698.jpg

Эксклюзив

- Финансы

- Новости

Названы «нужные» вещи, на которые никогда нельзя брать кредит

Деньги, кредит

© РИА Новости. Нина Зотина / Перейти в фотобанк

Читать 1prime.ru в

Ульяна Крайняя

Обозреватель АЭИ «Прайм»

МОСКВА, 2 фев — ПРАЙМ. Общество потребления зачастую навязывает нам ненужные траты, на которых наживаются не только производители и продавцы, но и финансовые организации. Кредитные организации часто используют ловушки ограниченных предложений, требуя от нас принять решение «здесь и сейчас». Однако решение о кредите не требует суеты, рассказывает агентству «Прайм» профессор кафедры Мировой экономики и международных экономических отношений Государственного университета управления Галина Сорокина.

Финансист раскрыл, что заставляет тратить последние деньги на ненужные вещи

«Прежде всего, надо обдумать срочность удовлетворения возникшей потребности, насколько ценным для вас является товар или услуга, срок окупаемости, альтернативные способы удовлетворения потребности, а также риски неудовлетворения потребности», — объясняет экономист.

Если это касается медицинских услуг, то зачастую некоторые коммерческие компании, прикрываясь требованиями сохранения здоровья, предлагают быстрые решения проблемы с помощью кредита.

Эксперт советует получить мнение нескольких врачей, прежде чем брать кредит на медицинские услуги. «Однако если счет идет на минуты, а альтернативное решение недоступно, то кредит — единственное решение. Тем более, что за дорогостоящее лечение можно будет получить налоговый вычет», — поясняет Сорокина.

Приобретение жилья также, по ее мнению, требует «тонкого расчета». Важно сопоставить потенциальный доход от сдачи жилья и размер ежемесячных выплат, оценить возможность получения льготного ипотечного кредита.

Если же покупка квартиры — это инвестиция, то важно оценить альтернативные варианты инвестиций, темпы изменения стоимости жилья в регионе, сопоставив его с уровнем инфляции и потенциальным доходом от сдачи жилья, сопоставив его с размером ежемесячных платежей по кредиту.

Похожая ситуация — с получением кредита на образование. «Если это кредит на краткосрочные курсы, то важно определить, как полученные компетенции позволят повысить получаемый доход», — подчеркивает экономист.

Немного другой подход — к образовательным кредитам с господдержкой для получения высшего образования. «Сегодня его можно получить всего за 3 % годовых, что явно ниже инфляции, а получение высшего образования — это переход на новый социальный уровень», — уверяет специалист.

Названы самые вредные кредиты, которые могут разорить

По остальным группам товаров и услуг важность получения кредита зависит от учета большего количества факторов, продолжает эксперт. Например, покупка автомобиля. Если транспорт нужен для передвижения, то важно оценить итоговую стоимость автомобиля с переплатой по кредиту и расходы и на передвижение альтернативными способами — каршеринг или такси.

Если транспорт нужен для передвижения, то важно оценить итоговую стоимость автомобиля с переплатой по кредиту и расходы и на передвижение альтернативными способами — каршеринг или такси.

Кредит на орудия труда — автомобиль, компьютер, дорогое оборудование — разумное решение, если срок окупаемости составляет менее половины срока его службы.

Спорным, по мнению экономиста, является взятие кредита на организацию торжеств и отпуск.

«С одной стороны, желание «пустить пыль в глаза» друзьям и родственникам, на первый взгляд, кажется разумной причиной, с другой, такие вложения редко окупаются и потом вызывают только сожаления. Есть много вариантов организации оригинальным и бюджетным способом», — считает Сорокина.

Кредит на насущные нужды, питание, одежду также требует взвешенного подхода. Важно не поддаваться на спонтанные решения о покупке, особенно если для этого требуется взять кредит.

Кредит на оплату прежних долгов — еще более спорное решение, которое выглядит разумным только в случае, если новый кредит имеет более выгодные условия, чем прежний.

А вот кредит для инвестиций — это «вообще рискованное занятие». Брать его можно только в случае адекватной оценки бизнес-плана инвестиций, с учетом инфляции и рисков.

Инвесторов предупредили о восьми ошибках, которые возможны в этом году

Банки предлагают решить ваши проблемы здесь и сейчас. «Однако любая услуга стоит денег, а соответственно, взвешенного решения, поэтому, если уж берете кредит, то «семь раз отмерь и только потом отрежь»», — подытожила Сорокина.

Кредит в исламе является харамом (запретный)

Главная » НОВОСТИ » Общество » Кредит в исламе является харамом (запретный)

24.05.2021 12:30

- Деньги

- ДУМ

- Ислам

- Кредит

- Муфтият

- Рассрочка

- Религия

- Харам

В современном мире широко распространено использование таких банковских услуг, как кредит и рассрочка. О том, какое отношение к ним в исламе, корреспондент ИА «Грозный-информ» узнала в Духовном управлении мусульман ЧР.

О том, какое отношение к ним в исламе, корреспондент ИА «Грозный-информ» узнала в Духовном управлении мусульман ЧР.

Фото с сайта: quasa.io

Кредит — это экономические отношения, при которых одна сторона получает от другой денежные средства, товары или вещи и обещает предоставить возмещение или вернуть ресурсы в будущем. Почти всегда кредиты даются под проценты и чаще всего их берут, чтобы купить недвижимость.

«Брать кредит в банке или где-то еще является запретным в исламе. Если при оплате необходимо выплачивать дополнительные проценты к сумме взятого кредита, то такой кредит является харамом, риба. Также если человек даёт деньги в долг с условием, от которого он получает выгоду, то это является ростовщичеством. В хадисе, переданном Табарани, говорится, что Посланник Аллаха (мир Ему и благословение Аллаха) сказал:قَالَ رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ : » كُلُّ قَرْضٍ جَرَّ مَنْفَعَةً فَهْوَ رِبًا

«Любой долг, который влечёт за собой прибыль (процент) — это риба» (Ат-Табарани «Аль-Муlджам Аль-Кабир», Аль-Байхаки «Ас-Сунан Аль-Кубра», 5/349)», — рассказали в муфтияте.

Относительно ростовщичества в хадисе Пророка (мир ему и благословение Аллаха) сказано:

«Я видел во сне, как два человека привели меня на чистую землю и мы подошли к кровавой реке. Один человек был в кровавой реке, а другой стоял на берегу перед грудой камней. Когда первый человек пытался выйти из реки, то второй бросал в него камни, чтобы тот не мог выйти. Летящие в него камни всегда попадали в рот. Каждый раз, когда он пытался выйти, другой забрасывал его камнями, и он снова падал в реку. Я спросил: «Кто этот человек, которого я увидел в реке?» Тогда мне ответили, что это человек, пожирающий плоды ростовщичества» (Бухари).

Торговля в рассрочку – это вид торговли, при котором товар переходит во владение и пользование покупателя в момент заключения договора, а выплата стоимости за него откладывается либо полностью, либо частично, по оговорённым частям в условленные временные промежутки. В настоящее время этот вид торговли получил широкое распространение, как среди отдельных лиц, так и на уровне крупных торговых компаний.

Брать под проценты в кредит или рассрочку нельзя. Единогласное мнение в исламе, что это риба, харам.

«Если деньги даются в оборот (кьараз), банк даёт кредит с условием, что полученная прибыль будет разделена между ними, то в таком случае — это разрешено, однако если банк требует от вас проценты, получили ли вы выгоду или нет, то это риба (харам). К примеру, банк продаёт машину в рассрочку, которая стоила 300 000 при наличном расчете. В рассрочку она продаёт за 500 000 в течение определённого времени, в таком случае продавец и покупатель имеют выгоду. Если соблюдены все условия, то можно приобретать в рассрочку, если же цена плавающая, добавляются проценты выше обговоренной цены, то это уже не дозволенная рассрочка», — подытожили в муфтияте.

Зулихан Ахматукаева при содействии ДУМ ЧР

Все права защищены. При перепечатке ссылка на сайт ИА «Грозный-информ» обязательна.

При перепечатке ссылка на сайт ИА «Грозный-информ» обязательна.

Нашли ошибку в тексте? Выделите ее мышкой и нажмите: Ctrl+Enter

Поделиться:

Новости СМИ2

Также в разделе «Общество»:

- 05.04.2023 / 23.02

- В ряды спецназа «Ахмат» из ЧР прибыли 200 бойцов

- 05.04.2023 / 20.52

- Кадыров и Собянин обсудили строительство мечети в Москве на новом месте

- 05.04.2023 / 20.14

- В Москве приняли решение построить мечеть в другом месте

- 05.04.2023 / 19.38

- За 5 лет в ЧР благоустроено более 600 городских пространств

- 05.04.2023 / 16.35

- 41 дельфин выбросился на берег в Японии за два дня

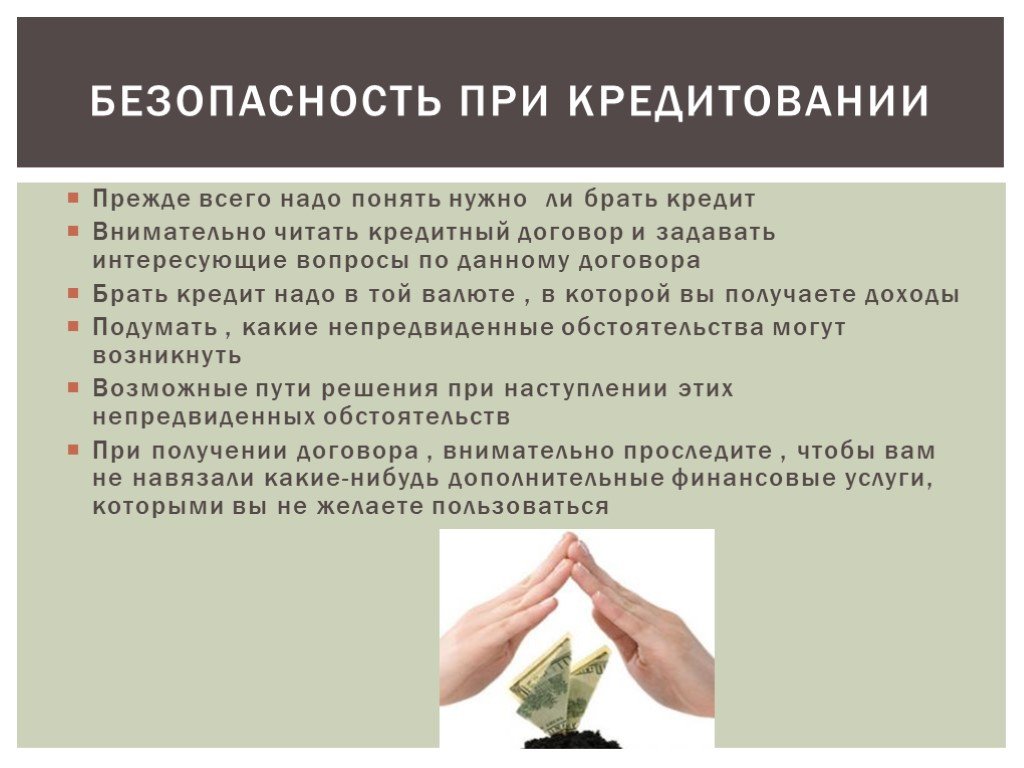

5 Риски получения потребительского кредита

В этой статье:

- 1. Высокие процентные ставки

- 2. Штрафы за досрочное погашение

- 3. Сборы за выдачу кредита

- 4.

Повышение общей суммы кредитного ущерба

Повышение общей суммы кредитного ущерба - 5,0006 9005 Оценка

- Как свести к минимуму риски личного кредита

Повышение общей суммы кредитного ущерба

Повышение общей суммы кредитного ущербаЧастный кредит может помочь вам покрыть расходы, консолидировать долг, сократить платежи до более доступного уровня или помочь улучшить свой кредитный рейтинг за счет уменьшения остатков на кредитных картах, но есть стоит учитывать риски.

Личный кредит также может помочь вам закопаться в еще более глубокую яму, а некоторые из них имеют дорогостоящие функции, которые легко упустить из виду, если вы сосредоточены исключительно на получении одобрения. Так что разумно знать, на что обращать внимание.

Вот пять рисков, связанных с получением личного кредита.

1. Высокие процентные ставки

Процентная ставка, которую вы будете платить за личный кредит, будет зависеть от вашего кредитного рейтинга. Высокий кредитный рейтинг обычно дает вам право на получение личного кредита с более низкой процентной ставкой, в то время как низкий балл может привести к тому, что вы будете платить более высокую ставку. Если вы обращаетесь за личным кредитом, потому что вы не можете получить одобрение на более дешевый финансовый продукт, такой как кредитная карта с тизерной ставкой, внимательно проверьте процентную ставку по кредиту.

Если вы обращаетесь за личным кредитом, потому что вы не можете получить одобрение на более дешевый финансовый продукт, такой как кредитная карта с тизерной ставкой, внимательно проверьте процентную ставку по кредиту.

Точно так же, если вы изо всех сил пытаетесь позволить себе ежемесячные счета, а личный кредит будет предлагать более низкие платежи, убедитесь, что вы понимаете, как долго вы будете платить, и общую стоимость кредита после расчета процентов.

2. Штрафы за досрочное погашение

Штрафы за досрочное погашение — это сборы, которые налагаются, когда вы погашаете кредит до наступления срока его погашения. Некоторые кредиторы взимают с них плату, чтобы они помогли компенсировать деньги, которые они ожидали получить от процентов, взимаемых по кредиту. Лучший способ узнать, есть ли штраф за досрочное погашение кредита, — это спросить кредитора напрямую. Они должны быть раскрыты, но иногда это раскрытие может быть напечатано мелким шрифтом в ваших кредитных документах.

Штрафы за досрочное погашение и другие сборы могут увеличить сумму, которую вы в конечном итоге должны будете выплатить по личному кредиту. Не у каждого личного кредита есть штраф за досрочное погашение, поэтому стоит спросить.

3. Плата за выдачу кредита

Комиссия за выдачу кредита представляет собой процент от суммы кредита, которую кредитор взимает как стоимость ведения бизнеса, и поэтому они добавляются к вашим расходам. Не каждый кредитор взимает их, но некоторые из них не взимают более высокие процентные ставки.

Плата за открытие может составлять до 15% от суммы займа. Комиссия за выдачу может быть добавлена к остатку кредита или вычтена из суммы, которую вы получаете. Если, например, вы берете взаймы 10 000 долларов и имеете комиссию за выдачу 5%, вы можете получить 9 долларов.500 долларов или, возможно, должны 10 500 долларов. Убедитесь, что вы понимаете, как это будет работать, и планируйте соответственно.

4. Более высокий общий долг

Если вы берете личный кредит для консолидации долга по кредитной карте, разумно попытаться получить более низкую процентную ставку, но это не должно быть вашим единственным соображением. Если кредитная карта с большим количеством доступного кредита соблазняет вас перерасходовать средства, и вы снова списываете ее, вы можете оказаться с большим долгом, чем когда вы начали. Однако, если ссуда консолидации долга является частью общего плана, и вы обратились к привычкам, которые привели к высокой задолженности по кредитной карте, это может быть хорошей идеей.

Если кредитная карта с большим количеством доступного кредита соблазняет вас перерасходовать средства, и вы снова списываете ее, вы можете оказаться с большим долгом, чем когда вы начали. Однако, если ссуда консолидации долга является частью общего плана, и вы обратились к привычкам, которые привели к высокой задолженности по кредитной карте, это может быть хорошей идеей.

5. Повреждение вашего кредитного рейтинга

Пока вы проверяете ставки и условия, рекомендуется также проверить кредитный рейтинг людей, чьи заявки обычно одобряются, если эта информация доступна. Вы также можете найти возможность пройти предварительную квалификацию онлайн без жесткого запроса или «жесткой тяги». Жесткий кредитный запрос может временно повлиять на ваш кредитный рейтинг, и это верно независимо от того, получите ли вы одобрение или нет. Если вы не можете пройти предварительную квалификацию, возможно, вы не хотите рисковать потерей нескольких баллов, что может произойти, если вы действительно подадите заявку. Выберите кредит, который вам, скорее всего, одобрят.

Выберите кредит, который вам, скорее всего, одобрят.

Как свести к минимуму риски личного кредита

Заманчиво подать заявку на кредит, потому что вам что-то нужно сейчас, но у вас нет наличных денег, найдите минутку, чтобы все обдумать. Например:

- Проверьте свой бюджет , чтобы убедиться, что у вас достаточно места для добавления платежа, и какой может быть максимальный размер этого платежа.

- Магазин около для личного кредита. Такие кредиты предлагаются онлайн, в банках и кредитных союзах. Возможно, вы захотите начать с кредитных союзов, потому что они некоммерческие и, как правило, имеют более низкие ставки и сборы.

- Рассмотрите возможность настройки автоплатежа , если вам одобрят кредит. Убедитесь, что используете счет, на котором достаточно денег для осуществления платежей, чтобы не перерасходовать свой счет. Своевременные платежи имеют решающее значение, потому что платеж, опоздавший на 30 дней, может разрушить вашу кредитную историю.

Практический результат

Личный кредит может быть полезным финансовым инструментом, но не все персональные кредиты одинаковы. Если вы хотите подать заявку, проверьте процентные ставки, сборы и штрафы за досрочное погашение. Затем убедитесь, что в вашем бюджете есть место для нового платежа и что у вас есть надежный план для своевременной оплаты каждый раз.

Инструмент сравнения, такой как Experian CreditMatch™, может помочь вам найти личный кредит, не рискуя ненужным сложным запросом кредита. Вы можете создать бесплатную учетную запись, войти в систему и отправить запрос на предварительную квалификацию личного кредита, и это не повлияет на ваш кредит. После того, как вы подадите заявку или примете предложение о кредите, ваш кредитор, скорее всего, проведет тщательный запрос в качестве окончательной проверки кредитоспособности.

Когда взять кредит — хорошая идея? – Wells Fargo

Приглашения открыть новые кредитные счета повсюду: по почте, по телевидению, в магазинах и в Интернете. Какими бы заманчивыми они ни были, важно тщательно оценить свое финансовое положение, чтобы определить, является ли разумным решением влезать в долг. Начните с ответов на следующие ключевые вопросы:

Какими бы заманчивыми они ни были, важно тщательно оценить свое финансовое положение, чтобы определить, является ли разумным решением влезать в долг. Начните с ответов на следующие ключевые вопросы:

Это «хороший» или «плохой» долг?

Прежде чем брать взаймы, определите, может ли долг, который вы собираетесь взять, оказать положительное или отрицательное влияние на ваши финансы.

- «Хороший» долг может помочь вам достичь ваших жизненных целей. Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы доступны для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

- «Плохой» долг не обеспечивает долгосрочного дохода. Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Ограничьте свой долг

Используйте наличные деньги и кредит для финансирования крупных покупок или проектов. Например, используйте наличные деньги для оплаты материалов проекта и кредитную линию для оплаты труда.

Какие у меня есть варианты?

Прежде чем брать взаймы, спросите себя:

- Улучшит ли займ мое положение в долгосрочной перспективе или это импульсивная покупка?

- Могу ли я подождать, пока я смогу заплатить за это без необходимости брать взаймы?

- Есть ли альтернатива заимствованию — например, продажа того, что у меня есть, чтобы оплатить покупку?

- Могу ли я использовать свои сбережения, чтобы заплатить за него вместо того, чтобы брать взаймы?

- Будет ли дополнительный ежемесячный платеж обременять мой бюджет и денежный поток?

Избегайте импульсивных покупок

Если то, что вы хотите, превышает заранее установленный бюджет, подумайте об этом пару дней. Возможно, вы просто обнаружите, что больше не заинтересованы в дополнительных долгах.

Когда заимствование может иметь смысл:

- Снижение процентной ставки по существующему долгу. Примером может служить консолидация существующей задолженности по кредитной карте с высокой процентной ставкой с новым личным кредитом. Вам нужно убедиться, что вы понимаете общую стоимость заимствования с помощью вашего нового кредита, и будьте осторожны, чтобы не взимать резервные копии с ваших кредитных карт после того, как они будут погашены с помощью вашего нового консолидированного кредита.

- Сохранение ваших денежных резервов и специальные предложения по финансированию. Бывают случаи, когда вы экономили на предмете, но можете получить более выгодную цену или налоговые льготы, если возьмете взаймы. Некоторые автомобильные дилеры предлагают специальные цены, если вы финансируете покупку. Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем. Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

- Сохранение ваших долгосрочных инвестиций. Даже если у вас есть деньги в вашем 401(K), как правило, это плохая идея досрочно тратить свои пенсионные сбережения. Это может подорвать ваши сбережения на пенсию, а также могут быть потенциальные штрафы и сборы, которые негативно скажутся на вашем долгосрочном финансовом плане.

Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно. Прежде чем подать заявку, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.