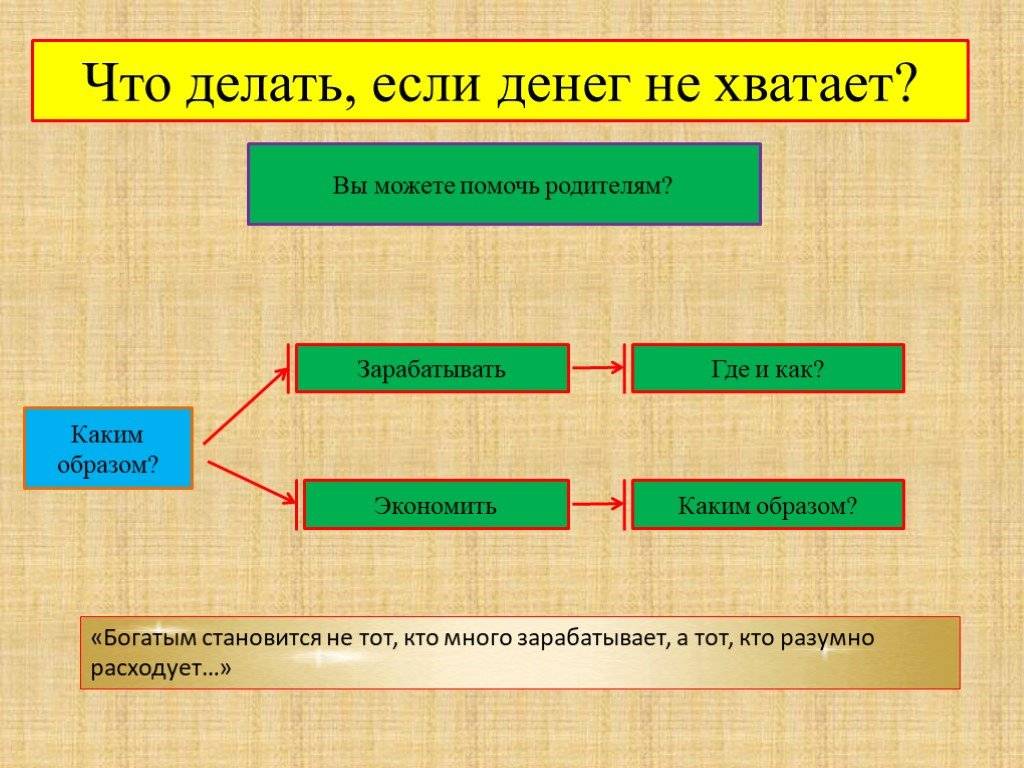

Почему нам вечно не хватает денег и что с этим делать

15 сентября 2017 Финансовая среда Стать богатым

Пора признать: многие из нас совершенно не умеют обращаться с деньгами. Если вы искренне не понимаете, куда девается зарплата, эта статья поможет пересмотреть подход к управлению финансами.

Мы не ведём бюджет

Потому что это скучно. Собирать чеки, записывать все расходы — да ну, есть дела поинтереснее. Оказавшись за неделю до зарплаты на краю финансовой пропасти, мы клятвенно обещаем, что со следующего месяца — нет, с ближайшего понедельника — обязательно начнём следить за тем, куда уходят деньги. Разумеется, этот понедельник никогда не настаёт.

Что делать

Скачать приложение для учёта расходов. Или зайти в мобильное приложение банка, услугами которого вы пользуетесь, наверняка там есть статистика трат за последний месяц. Не исключено, что главные статьи расходов вас неприятно удивят: кто бы мог подумать, что на регулярные походы в кафе тратится столько денег.

Мы не любим копить

И опять — это скучно. Видимо, выплачивать кредит куда веселее. Корень проблемы в том, что отказаться от денег в пользу даже весьма конкретной цели очень сложно. Надо бы копить на машину, но какое там, ведь есть много других статей расходов, не в пример более привлекательных. В итоге ни машины, ни денег — всё потрачено на какую-то ерунду.

Что делать

Откладывать минимум 10% с каждой зарплаты. Причём делать это нужно сразу же после получения денег, а не по принципу «если что-то останется, положу в копилку». Откройте в банке накопительный счёт и настройте автоматический перевод некоторой суммы при каждом поступлении денег на карту. Если у вас есть несколько крупных целей, например отпуск и покупка машины, разумнее открыть несколько счетов и поделить между ними накопления в зависимости от приоритета каждой цели.

Мы откладываем всё на потом

Надо бы оплатить счета за коммунальные услуги, но зачем, ведь это можно сделать в следующем месяце. Можно, кто спорит, только вот сюрприз: платить придётся больше. А это означает, что надо будет ужиматься в расходах. Тут та же история, что и с накоплениями: знаем, что не надо откладывать, но вокруг столько соблазнов, что противостоять им очень сложно.

Можно, кто спорит, только вот сюрприз: платить придётся больше. А это означает, что надо будет ужиматься в расходах. Тут та же история, что и с накоплениями: знаем, что не надо откладывать, но вокруг столько соблазнов, что противостоять им очень сложно.

Что делать

Берём зарплату, от которой уже отложили 10% в фонд накоплений, и вычитаем из неё сумму платежей, обязательных в этом месяце. Получается неприкосновенный запас, залезать в который ни за что нельзя. Чтобы не издеваться над собой, оплачивайте счета как можно быстрее после получения зарплаты. Оставшаяся сумма — ваш бюджет на месяц.

Мы терпеть не можем планировать

Скоро холода, а у вас нет тёплой куртки. Купить её на распродаже весной было бы слишком просто. Куда интереснее дождаться первых заморозков и бегать по магазинам в надежде купить уже хоть что-нибудь, лишь бы подходило по размеру. В итоге, разумеется, ещё и переплатить.

Что делать

Дочитайте статью до конца, возьмите листок бумаги, ручку и составьте список крупных расходов, которые предстоят вам в ближайшие месяцы: коммунальные платежи, дорогие покупки и всё такое. Получается сумма, которую стоит учитывать при планировании других трат. И совет на будущее: думайте на пару шагов вперёд, чтобы не оказываться в ситуации, когда срочно что-то нужно, а денег на это нет.

Получается сумма, которую стоит учитывать при планировании других трат. И совет на будущее: думайте на пару шагов вперёд, чтобы не оказываться в ситуации, когда срочно что-то нужно, а денег на это нет.

Мы не умеем экономить

А если и экономим, то не на том. Покупая дешёвую одежду или бытовую технику, будьте готовы, что эти вещи с большой вероятностью быстро придут в негодность. Значит, привет, новые расходы!

Что делать

Не покупать ерунду: ни дешёвый чайник, у которого ещё в магазине крышка закрывается кое-как, ни обувь из клеёнки, что стоит копейки, но расклеится после первого же ливня. Вы наверняка и сами это знаете, но предпочитаете закрыть глаза: подумаешь, вещь ведь сколько-нибудь да прослужит. Не надо так.

Мы не бережём то, что у нас есть

Многих расходов легко избежать, если бережно относиться к вещам. Даже хорошие ботинки запросто можно угробить за один сезон, забив на уход за ними. Лень и дефицит времени (зачастую надуманный) буквально пылесосом вытягивают деньги из нашего кошелька.

Что делать

Приучать себя к дисциплине, других вариантов нет. Стирайте одежду в соответствии с рекомендациями на ярлычке, а не так, как бог на душу положит, регулярно обрабатывайте обувь водоотталкивающей пропиткой, не игнорируйте техобслуживание автомобиля. Наконец, посещайте врача: за здоровьем тоже нужно следить, не дожидаясь, пока случится что-то серьёзное.

Как изменить свои финансовые привычки

20 сентября начинается цикл открытых лекций «Финансовая среда» в московских библиотеках. Один раз в две недели, по средам, представители Центрального банка, известные финансисты, экономисты и блогеры будут делиться со слушателями секретами грамотного управления деньгами.

Первая лекция пройдёт 20 сентября в библиотеке имени Н. А. Некрасова. Почему денег обычно не хватает, сколько бы их ни было, как грамотно сбалансировать доходы и расходы, сколько нужно откладывать ежемесячно, чтобы не было мучительно больно — на эти и другие вопросы ответит руководитель Службы по защите прав потребителей Банка России Михаил Мамута и директор Банковского института Высшей школы экономики Василий Солодков. Они расскажут об эффективных приёмах управления личными финансами и инструментах, которые в этом помогают, а также обсудят со слушателями типичные ошибки в обращении с деньгами.

Они расскажут об эффективных приёмах управления личными финансами и инструментах, которые в этом помогают, а также обсудят со слушателями типичные ошибки в обращении с деньгами.

Проект «Финансовая среда» продлится до конца 2018 года. На ближайших лекциях эксперты будут делиться лайфхаками, как лучше сберегать и приумножать свои деньги, как взять кредит и не увязнуть в долгах, как научиться понимать суть экономических новостей и не пугаться их сложности. Лекции ориентированы на широкую аудиторию с разным уровнем знаний о финансах и экономике. Расписание лекций можно посмотреть на сайте проекта.

Итак, ещё раз: 20 сентября, 19:00, Москва, Бауманская улица, 58/25, стр. 14, Центральная библиотека им. Н. А. Некрасова. Вход свободный, но количество мест ограниченно, поэтому заранее зарегистрируйтесь по ссылке ниже.

Записаться на лекцию

Как улететь на море, если не хватает денег на путевку

Россияне осваивают новую схему, которая превращает в активы мультиварки и велосипеды

Елена Усенова

© Служба новостей «URA. RU»

RU»

Для того, чтобы найти деньги на отдых, россияне превращают свое имущество в активы Фото: Сергей Русанов © URA.RU

Россияне, которым не хватает денег на летние туры к морю, превращают в активы свое имущество. Они все чаще закладывают в ломбарды драгоценности, бытовую технику, велосипеды и другие вещи, чтобы разом получить крупную сумму и отправиться в путешествие, сообщили URA.RU в компании «Фианит-Ломбард». Зачастую эта схема оказывается намного выгоднее по сравнению с кредитами в банках или займами в микрофинансовых организациях.

В «Фианит-Ломбард» положительно относятся к схемам, которые придумывают предприимчивые россияне

Фото: «Фианит-Ломбард»

К аналогичной схеме начал прибегать и бизнес, добавили там. Например, предприниматели, которые летом продают на улице сладкую вату, сдают на зиму свое оборудование на хранение в ломбард. Они получают деньги под небольшие проценты и приобретают на них какое-либо зимнее оборудование. А летом выкупают залог.

А летом выкупают залог.

Как к новым схемам относятся ломбарды

Представители «Фианит-Ломбард» заявили URA.RU, что положительно относятся к схемам, которые придумывают предприимчивые россияне. В компании отмечают, что зарабатывают именно на процентах, а не на выкупе имущества, как комиссионные магазины, поэтому им также это выгодно.

«Любое имущество — это актив, которым можно выгодно пользоваться. И финансово грамотные люди это понимают. Именно они все чаще к нам и приходят. Раскрою вам секрет, что наш типичный клиент — это вовсе не пьяница или наркоман, пытающийся сбыть краденое, как принято считать, это обычные человек, как вы или я, в возрасте 35-45 лет», — пояснил генеральный директор «Фианит-Ломбард» Станислав Боронин.

«В Челябинске, где есть автоломбард, мы сталкиваемся со случаями, когда горожане, которым не хватает на отпуск, закладывают свои автомобили. Во-первых, они сразу получают деньги на покупку путевок, во-вторых, они пристраивают машину на период отпуска — она стоит на охраняемой парковке и в обязательном порядке страхуется ломбардом», — прокомментировали в пресс-службе федеральной сети «Фианит-Ломбард».

Каковы перспективы

в «Фианит-Ломбард» принимают не только золото, но и антиквариат, технику, велосипеды, сноуборды, сапборды и предпринимательское оборудование

Фото: «Фианит-Ломбард»

Пока доля активных пользователей ломбардов в России невелика — всего порядка 10%. Однако аудитория все больше расширяется, в том числе и за счет молодых пользователей. Именно под их запросы в «Фианит-Ломбард» проводят диджитализацию.

Например, чтобы быстро получить деньги, клиент может скачать приложение федеральной сети, онлайн провести предварительную оценку имущества (к слову, в «Фианит-Ломбард» принимают не только золото и драгоценные камни, но и антиквариат, технику, велосипеды, сноуборды, сапборды, предпринимательское оборудование). Затем через онлайн-сервис есть возможность вызвать оценщика на дом (пока услуга доступна только в Тюмени и Челябинске). На месте специалист оформляет договор и выдает деньги.

Затем через приложение клиент также может без проблем оплатить проценты по займу.

«Мы все больше развиваем онлайн-сервисы, понимая запросы современных пользователей. Также мы, например, активно пользуемся нейросетями — они помогают создавать рекламные кампании и пишут за нас посты в соцсетях. Пока такая диджитализация — скорее редкость для отрасли, ведь обычно ломбарды — довольно консервативный бизнес. Сейчас, согласно официальному исследованию Центробанка, всего 3% компаний можно назвать продвинутыми с точки зрения цифровизации», — прокомментировала директор по маркетингу «Фианит-Ломбард» Марина Теске.

В дальнейшем, уверены эксперты, доля активных пользователей ломбардов будет расти. Это связано прежде всего с более выгодными условиями по займам по сравнению с банками и МФО.

Максимум, что грозит клиенту, — ломбард поставит на реализацию заложенное имущество, но это случится только через месяц после окончания срока займа

Фото: «Фианит-Ломбард»

В чем выгоды

Как отмечают в «Фианит-Ломбард», в сети для новых клиентов ставка составляет всего 0,2% в день. Для сравнения: например, в банке средняя ставка по потребкредиту — 19,5%, а в МФО ставка и вовсе может доходить до 250-300%.

Для сравнения: например, в банке средняя ставка по потребкредиту — 19,5%, а в МФО ставка и вовсе может доходить до 250-300%.

При этом, в отличие от тех же банков, взять деньги в ломбарде может любой желающий — никто не будет проверять кредитную историю заемщика. В случае невыплаты процентов по займу риски минимальны. Долг не окажется у коллекторов, а сам заемщик не попадет в черный список бюро кредитных историй. Максимум, что грозит клиенту, — ломбард поставит на реализацию заложенное имущество. И случится это даже не после окончания срока займа. У клиента будет еще льготный месяц, чтобы вернуть залог назад.

Если вы еще ни разу не пользовались услугами ломбарда, то сейчас самое время — при онлайн оценке действует специальная ставка 0,3% в день. Все, что нужно, — это просто скачать мобильное приложение и загрузить в него фото предполагаемого залога. Попробуйте и узнайте, какими активами обладаете.

Реклама. Заказчик: ООО «Фианит — Ломбард»

Erid Kra23uCq1

Если вы хотите сообщить новость, напишите нам

{{inside_publication. title}}

{{inside_publication.description}}

title}}

{{inside_publication.description}}

{{author.id ? author.name : author.author}}

© Служба новостей «URA.RU»

прочитать статью полностью

{{inside_publication.title}} {{inside_publication.description}}

Загрузка…

Каждый четвертый родитель в США в прошлом году с трудом мог позволить себе еду или жилье

На фоне стремительного роста инфляции и признаков приближения экономики к рецессии каждый четвертый родитель в США говорит, что в прошлом году были времена, когда они не могли позволить себе еду, в которой нуждалась их семья, или платить за квартиру или ипотеку. Аналогичная доля (24%) говорит, что они изо всех сил пытались оплатить медицинские услуги, в которых нуждалась их семья, а 20% тех, кто нуждался в уходе за детьми, говорят, что у них не всегда было достаточно денег, чтобы заплатить за это, по данным недавнего Исследовательского центра Pew. опрос.

опрос.

Как мы это сделали

Исследовательский центр Пью провел этот анализ для изучения экономических проблем родителей в США. Для этого мы опросили 3757 родителей в США, у которых по крайней мере один ребенок младше 18 лет, включая 2941 родителя, которые работают неполный или полный рабочий день. Большинство родителей, принявших участие, являются членами Центра American Trends Panel (ATP), группы онлайн-опросов, которая набирается путем случайной выборки адресов проживания по всей стране. В это исследование также была включена избыточная выборка чернокожих, латиноамериканских и азиатских родителей из KnowledgePanel Ipsos, еще одной веб-панели онлайн-опросов, основанной на вероятности, набранной в основном посредством национальной случайной выборки адресов проживания.

Выборка на основе адресов гарантирует, что почти все взрослые жители США имеют возможность выбора. Опрос взвешен, чтобы быть репрезентативным для взрослого населения США по полу, расе, этнической принадлежности, партийной принадлежности, образованию и другим категориям. Узнайте больше о методологии ATP.

Узнайте больше о методологии ATP.

Вот вопросы, использованные в отчете, ответы на них и методология.

Еще один источник финансового стресса для многих работающих родителей: непредвиденные обстоятельства, связанные с ребенком, которые требуют отгулов. Примерно каждый пятый родитель, работающий хотя бы неполный рабочий день (19%) говорят, что они были бы очень или очень обеспокоены потерей заработной платы, если бы им пришлось взять отпуск на день или два из-за проблем с уходом за детьми, а 9% говорят, что они были бы в равной степени обеспокоены потерей работы.

Родители с низким доходом гораздо чаще говорят, что в прошлом году у них не было достаточно денег для удовлетворения основных потребностей. Около половины родителей с низким доходом (52%) говорят, что им не хватает денег на еду, аренду или ипотеку. Для сравнения, 17% родителей со средним доходом говорят то же самое о каждом из этих пунктов, в то время как 5% родителей с более высоким доходом говорят, что им трудно платить за еду, а 4% — за аренду или ипотеку.

Около 37% родителей с низким доходом говорят, что в какой-то момент прошлого года им было трудно платить за медицинское обслуживание или медицинское обслуживание для своих семей, по сравнению с 21% родителей со средним доходом и всего 6% родителей с высоким доходом. Среди тех, кто нуждался в уходе за детьми, 38% родителей с низким доходом говорят, что в прошлом году у них были времена, когда у них не было достаточно денег, чтобы заплатить за это. То же самое говорят гораздо меньшие доли родителей со средним (16%) и высоким доходом (4%).

Чернокожие и латиноамериканские родители, доходы которых, как правило, ниже, чем у их белых и азиатских сверстников, чаще всего говорят, что в прошлом году были времена, когда они не могли позволить себе еду или жилье. Около четырех из десяти чернокожих родителей (39%) говорят, что им было трудно платить за аренду или ипотеку в прошлом году, что выше, чем доля латиноамериканских (32%), белых (19%) и азиатских родителей (18%), которые говорят то же самое.

Чернокожие (34%) и латиноамериканские родители (31%) также чаще, чем белые (21%) и азиатские родители (16%), говорят, что им не хватило денег на еду, в которой нуждалась их семья в прошлом году.

Трое из десяти матерей — по сравнению с 19% отцов — говорят, что в прошлом году у них были времена, когда им не хватало денег, чтобы купить еду. Матери также чаще, чем отцы (28% против 20%), говорят, что были времена, когда у них не было достаточно денег, чтобы оплатить аренду или ипотеку. И хотя 24% матерей, нуждавшихся в уходе за ребенком, говорят, что в прошлом году были времена, когда они не могли себе этого позволить, меньшая доля отцов (16%) говорит то же самое.

Опыт матерей различается в зависимости от жилищных условий и семейного положения. Половина сожительствующих матерей, то есть тех, кто живет с незамужним партнером, и 45% не состоящих в браке говорят, что в прошлом году были времена, когда им не хватало денег на еду. Гораздо меньшая доля замужних матерей (21%) говорит то же самое.

Точно так же 52% совместно проживающих матерей и 44% матерей, не состоящих в браке, говорят, что были времена, когда у них не было достаточно денег для оплаты аренды или ипотеки, по сравнению с 19% состоящих в браке. Эти модели аналогичны, когда речь идет об опыте матерей с оплатой медицинских услуг и ухода за ребенком. (В выборке было недостаточно отцов, живущих или не состоящих в браке, чтобы проводить отдельный анализ.) По крайней мере, неполный рабочий день говорят, что они были бы очень или очень обеспокоены потерей заработной платы, если бы им нужно было взять день или два от работы, чтобы ухаживать за больным ребенком или из-за проблем с уходом за ребенком, согласно тому же опросу. Примерно каждый десятый (9%) были бы крайне или очень обеспокоены потерей работы, если бы по этим причинам им нужно было отпроситься на день или два.

Существуют значительные демографические различия в доле работающих родителей, которые крайне или очень обеспокоены этими возможностями.

Около 45% работающих родителей с более низкими доходами говорят, что они были бы очень или очень обеспокоены потерей заработной платы, если бы им пришлось взять отгул на день или два, чтобы заняться больным ребенком или из-за проблем с уходом за ребенком. Об этом же говорят относительно небольшие доли работающих родителей со средним (14%) или высоким (5%) доходом. На самом деле, большинство работающих родителей со средним и высоким доходом говорят, что они не слишком беспокоятся по этому поводу или вообще не беспокоятся (70% и 88% соответственно, по сравнению с 32% родителей с более низкими доходами).

Работающие родители с более низким доходом (22%) также чаще, чем со средним (6%) и высоким (1%) доходом, говорят, что были бы крайне или очень обеспокоены потерей работы, если бы им пришлось пропустить день или две работы по уходу за детьми. И наоборот, подавляющее большинство родителей со средним (81%) и высоким доходом (90%) говорят, что они не слишком или совсем не беспокоятся о потере работы, по сравнению с 55% родителей с низким доходом.

Чернокожие (22 %) и латиноамериканские работающие родители (25 %) чаще, чем белые (16 %) и азиатские родители (13 %), говорят, что они были бы чрезвычайно или очень обеспокоены потерей заработной платы, если бы им пришлось взять день или двое не работают из-за проблем с уходом за детьми. Испаноязычные родители гораздо чаще, чем другие родители, говорят, что они очень или очень обеспокоены потерей работы: 19% говорят это, по сравнению с 8% чернокожих и азиатских родителей и 5% белых родителей.

Работающие матери чаще, чем отцы (24% против 14%), говорят, что они были бы крайне или очень обеспокоены потерей заработной платы, если бы им пришлось отпроситься на день или два по уходу за ребенком. Матери также чаще, чем отцы (11% против 7%), говорят, что они будут крайне или очень обеспокоены потерей работы. Отцов больше, чем матерей, говорят, что они не будут слишком беспокоиться или вообще не будут беспокоиться о потере зарплаты или работы в этих обстоятельствах.

Примечание. Здесь представлены вопросы, использованные в отчете, а также ответы и его методология.

Здесь представлены вопросы, использованные в отчете, а также ответы и его методология.

Дана Брага — научный сотрудник, занимающийся социальными и демографическими исследованиями в Pew Research Center.

СООБЩЕНИЯ БИОГРАФИЧЕСКАЯ ЭЛЕКТРОННАЯ ПОЧТА

Запросить дополнительную сумму для оплаты обучения в колледже: NPR

Запросить дополнительную сумму для оплаты обучения в колледже FAFSA использует налоговые данные двухлетней давности для определения права студента на получение финансовой помощи для обучения в колледже . Но если с тех пор ваше финансовое положение изменилось, есть способы получить больше денег.

- Приложение NPR

- Подкасты Apple

- Спотифай

- Подкасты Google

- Амазонка Музыка

- Амазонка Алекса

- RSS-ссылка

Слушали в выпуске выходного дня в воскресенье

Не получили достаточно финансовой помощи для колледжа? Вы можете попросить больше денег

Л.А. Джонсон/NPRLA Johnson/NPR

Прошлой весной пандемия лишила Мэдди Харви работы в студенческом городке в офисе декана. Она заканчивала последний год обучения в Университете Святого Томаса в Сент-Поле, штат Миннесота, и без дохода от работы у нее не было бы достаточно денег, чтобы оплатить предстоящий счет за обучение.

«Безусловно, я был в очень уязвимом положении, — говорит Харви, — нелегко говорить о том, когда ты борешься, особенно зная, что в одно время боролись так много людей».

Проведя небольшое исследование в Интернете, она обнаружила инструмент под названием SwiftStudent, который помог ей составить письмо с призывом о финансовой помощи в ее колледж. В нем Харви просила денег на учебу и перечисляла все свои расходы. Было нервно говорить о ее личном финансовом положении. И ставки были высоки: если бы она не получила больше денег, она боялась, что не сможет оплатить счет за обучение. Наконец она услышала ответ: ее обращение сработало. Ее колледж предложил ей еще около 2000 долларов за семестр. Она говорит, что деньги «имели большое значение и позволили мне вовремя закончить учебу».

Было нервно говорить о ее личном финансовом положении. И ставки были высоки: если бы она не получила больше денег, она боялась, что не сможет оплатить счет за обучение. Наконец она услышала ответ: ее обращение сработало. Ее колледж предложил ей еще около 2000 долларов за семестр. Она говорит, что деньги «имели большое значение и позволили мне вовремя закончить учебу».

Миллионы студентов могут оказаться в той же лодке, что и Харви, — столкнуться с непредвиденными расходами или потерей работы из-за пандемии, что повлияет на их способность оплачивать обучение в колледже. А пакета финансовой помощи студенту может быть недостаточно для покрытия его расходов из-за того, как устроена федеральная система помощи: бесплатное заявление на получение федеральной помощи студентам, или FAFSA — форма, которая определяет право студента на получение финансовой помощи для колледжа — использует налоговые данные за 2019 год. К сожалению, тогда, до пандемии, мир выглядел совсем иначе.

Это беспокоит многих старшеклассников, с которыми работает Дэнни Техада, советник колледжа в частной школе в Сент-Луисе.

Но, говорит Техада, есть надежда для студентов и их семей, обеспокоенных тем, что FAFSA не учитывает их финансовое положение. «Одна вещь, о которой люди на самом деле не знают, это то, что вы можете обжаловать пакеты финансовой помощи, которые не соответствуют реальной действительности», — говорит он. «Какое бы первое предложение вы ни получили, оно не обязательно должно быть окончательным».

После того, как вы подадите заявление на получение финансовой помощи, сотрудники колледжа по оказанию финансовой помощи могут пересмотреть пакеты помощи, когда финансовая ситуация изменится, возникнут непредвиденные расходы или обстоятельства человека не полностью отражены в их FAFSA. Официально это называется профессиональным суждением, хотя большинство называют его апелляционным процессом, и это полномочия, переданные Конгрессом.

И в этом году колледжи готовятся к наплыву заявок от студентов. Техада говорит, что это идет на пользу студенту. «Многие люди [в колледже, в который вы подаете заявление] знают, что происходит прямо сейчас. Так что никто не находится в своем собственном пузыре», — говорит он. «Но самое главное, что вы говорите об этом».

Так что никто не находится в своем собственном пузыре», — говорит он. «Но самое главное, что вы говорите об этом».

В октябре опрос, проведенный Национальной ассоциацией администраторов финансовой помощи студентам, показал, что примерно в 60% офисов финансовой помощи в более чем 200 колледжах в период с 1 марта по 21 сентября по сравнению с предыдущим годом увеличилось количество апелляционных запросов. Треть респондентов увидели, что запросы студентов увеличились более чем в два раза.

«Отдел финансовой помощи — ваш друг в этом процессе», — объясняет Карла Вебер, работающая в отделе финансовой помощи Университета Висконсин-Мэдисон. «Я думаю, что иногда нас изображают из тех, кто прячет или копит эти деньги от студентов, хотя на самом деле все наоборот».

Весной и летом в ее офисе наблюдался всплеск апелляций, и ожидается, что их будет еще больше. «2020 год был сумасшедшим для многих людей», — говорит Вебер, и самое главное для студентов — общаться с колледжами, в которые они подали документы. «Сообщите им: «Эй, что-то случилось. Наши финансы сейчас немного изменились. Что мы можем сделать, чтобы вы знали, чтобы вы могли еще раз взглянуть?»

«Сообщите им: «Эй, что-то случилось. Наши финансы сейчас немного изменились. Что мы можем сделать, чтобы вы знали, чтобы вы могли еще раз взглянуть?»

Несмотря на более широкое использование во время пандемии, Процесс подачи апелляций — это «черный ящик с точки зрения прозрачности», — объясняет Эбигейл Селдин, которая помогала создавать SwiftStudent. Министерство образования США не собирает данные от колледжей, показывающие, сколько дополнительной помощи предоставляется, какие студенты обращаются или какие студенты финансируются после подачи запроса. В недавней статье в Inside Higher Ed Исследователи из Education Trust говорят, что отсутствие прозрачности «поднимает вопросы о том, насколько субъективными и подверженными предвзятости могут быть профессиональные суждения».

Существуют также ограничения на то, как школы могут корректировать пакет помощи учащемуся в зависимости от стоимости посещения и предполагаемой суммы, которую может заплатить семья. Кроме того, существует тот факт, что вузы могут предложить не так много денег, особенно в то время, когда многие колледжи объявили об увольнениях, сократили бюджет и получили удар по доходам из-за низкого уровня зачисления.