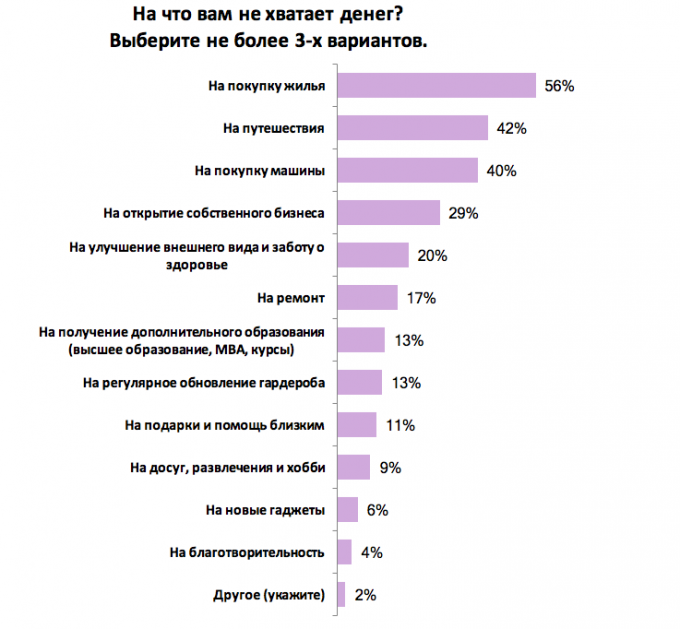

Что делать, если постоянно не хватает денег?

Среднестатистическая казахстанская семья живет, можно сказать, от зарплаты до зарплаты. И «расходы» часто превышают «доходы».

Можно ли вырваться из этого замкнутого круга и научиться правильно формировать свой семейный бюджет. Грамотно распределять деньги на расходы и доходы, узнал Деловой Казахстан у Fingramota.kz.

Есть несколько простых правил, которые помогут избежать пробелов в семейном бюджете.

Ведите таблицу учета доходов и расходов

Чтобы понять, куда уходят деньги, в первую очередь необходимо составить финансовую таблицу семьи, в которой вы укажете доходы и расходы. Таблица расходов прольет свет на спонтанные покупки и поможет объективно оценить те категории расходов, на которых вы смогли бы сэкономить.

Возьмите в привычку ежедневно записывать все свои доходы и расходы. В век цифровых технологий и постоянного использования смартфонов, доступно множество бесплатных программ для «финансового планирования».

Вносите в таблицу все обязательные расходы и планируемые покупки: оплату за коммунальные услуги, питание, проезд и другое. Внесите все будущие события, которые, по вашему мнению, повлекут расходы, с указанием предположительных сумм. Постарайтесь максимально полно и честно составить картину своих расходов и покупок на ближайшее время.

Сократите расходы

Как вы заметили в Таблице финансового плана, большая часть доходов уходят в основном на покупку продуктов питания, бытовые расходы и обязательства перед финансовыми организациями, если таковые имеются.

Оптимизируйте текущие расходы. Систематизируйте траты на продукты питания и бытовые расходы. Приобретите скидочную или бонусную карту магазина, который вы посещаете чаще всего. Обычно держатели таких карт имеют скидку на покупку от 3 до 20%. Также выгодно расплачиваться платежными картами, где есть кешбэк (возврат процентов от суммы покупок).

Ведите здоровый образ жизни. Прогулка на свежем воздухе и здоровое питание поддержат ваше физическое и эмоциональное состояние. Что также является профилактикой от всяких болезней и поможет сэкономить на лекарственных препаратах.

Ищите более выгодные тарифные планы. Возможно, тарифы на интернет и мобильную связь, которыми вы пользуетесь давно устарели. Проанализируйте пакет услуг операторов связи и выберите наиболее выгодные для вашей семьи.

Превратите свое хобби в новый источник дохода. К примеру, вы любите фотографировать. Не обязательно быть профессиональным фотографом, чтобы продавать свои снимки. Вы можете зарегистрироваться на одном из фотостоков, размещать фотографии и получать определённую плату за каждый скаченный снимок.

Деньги, которые вы смогли сэкономить, является вашей чистой прибылью. Вы можете их инвестировать, к примеру: положить на депозит. И помните, что всегда должна быть «подушка безопасности».

Создайте «подушку безопасности»

Неприкосновенный запас, подушка безопасности, деньги «на черный день» — названия разные, но суть одна. «Запас на всякий случай» должен состоять минимум из 6-ти месячного расхода, а еще лучше из вашего годового бюджета.

Зачем нужна подушка безопасности? Финансовая подушка безопасности – это накопленная сумма сбережений, при которой можно прожить определённое время, в случае если лишились основного источника дохода. Имея подобный «неприкосновенный запас» вы обретете уверенность в завтрашнем дне. За примером далеко ходить не надо, многие казахстанцы в период пандемии испытывали трудности с деньгами, так как лишились работы или их деятельность оказалось временно под запретом.

Еще один положительный момент – как говорят, деньги к деньгам. Дисциплинированность и бережное отношение к деньгам послужат в будущем вам хорошую службу.

Накопив на «подушку безопасности» поставьте себе цель — и копите на них. Определите срок для достижения поставленных целей. Срок может быть как краткосрочным, так и долгосрочным. К примеру: для приобретения движимого или недвижимого имущества. Финансовый план вам поможет отследить ваше продвижение к цели, корректировать при необходимости расходы и мотивировать вас.

Определите срок для достижения поставленных целей. Срок может быть как краткосрочным, так и долгосрочным. К примеру: для приобретения движимого или недвижимого имущества. Финансовый план вам поможет отследить ваше продвижение к цели, корректировать при необходимости расходы и мотивировать вас.

Метод финансового планирования «50-20-30»

Данный метод предполагает следующее распределение ежемесячного дохода:

- 50% дохода должен направляться на основные цели. Такие как: оплата жилья, коммунальных услуг, текущие расходы.

- 20% — для инвестиции в будущее. Это, к примеру, выполнение обязательств перед финансовыми организациями, создание финансовой подушки и накопления.

- 30% — для развлечений и отдыха. К примеру, походы в рестораны, кино, отпуск и т.д.

Пример финансового плана на один месяц:

Подготовил Александр Шахбазов

Не хватает денег до зарплаты? Что делать, когда нет денег?

Советы для осознанных трат

про деньги

Каждому третьему россиянину время от временине хватает денег до зарплаты, а каждый десятый испытывает эту проблему постоянно. Часто вопрос не в низком доходе, а в неправильном управлении средствами.

Часто вопрос не в низком доходе, а в неправильном управлении средствами.В статье расскажем, как разумно обращаться с деньгами.

Зачем вести бюджет

Неосознанные траты начинаются с малого: 200 ₽ на кофе, 300 ₽ на такси, 100 ₽ на бутылку воды — и так почти каждый день. За неделю набирается пара тысяч, а за год это уже цена поездки в отпуск или техники для дома. Когда мы тратим и забываем про эти траты, не понимаем, сколько денег на что уходит. А между тем из небольших, но регулярных расходов и складываются большие суммы.Неосознанные траты можно сократить, если вести бюджет. И это не единственная причина, почему важно следить за своими доходами и расходами. Вот ещё несколько.

Сможете начать откладывать или увеличивать уже имеющиеся накопленияКогда видно, сколько и на что тратим, легче понять, от каких трат стоит отказаться. Свободные деньги можно откладывать — так появятся средства на крупную покупку или отпуск.

Будете вовремя платить по счетам

За просрочку по оплате ЖКХ начислят пени. А за неоплату интернета его отключат. Если вести бюджет, будет проще выделять деньги и оплачивать счета без задержек.

А за неоплату интернета его отключат. Если вести бюджет, будет проще выделять деньги и оплачивать счета без задержек.

Перестанете брать в долг

Учёт доходов и расходов помогает отслеживать, сколько денег остаётся к концу месяца, и планировать свои траты так, чтобы не пришлось брать в долг до следующей зарплаты.

Будете спокойны за своё будущее

Постоянное отслеживание финансов дисциплинирует и меняет отношение к деньгам. Со временем вы сможете избавиться от ненужных трат, а накопления станут привычным делом. Когда есть деньги на непредвиденные расходы, жить становится легче.

Как экологично вести бюджет

Чтобы ведение бюджета стало привычным делом, предлагаем действовать шаг за шагом.

Шаг 1. Анализируем свои финансыДля этого нужно составить статистику доходов и расходов, например за месяц. Стараемся записывать все поступления денег: зарплата, премии, продажа ненужных вещей. И фиксировать траты: еда, одежда, оплата счетов, развлечения, платежи по кредиту, проезд.

Для этого есть специальные приложения: CoinKeeper, Дзен-мани, Moneon, Monefy. В них можно фиксировать все доходы и расходы по категориям, чтобы было видно, сколько денег потратили за месяц, например на транспорт, еду, оплату счетов, развлечения.

CoinKeeper

Moneon

Дзен-мани

Monefy

CoinKeeper

Moneon

Дзен-мани

Monefy

Шаг 2. Планируем бюджетПроанализировали финансы за прошедший месяц — можно спланировать бюджет на следующий. Для этого стоит определить категории расходов на период и установить лимит на каждую из них — сумму, которую планируете потратить. Складываем цифры по всем категориям и определяем бюджет на месяц.

Представим Аню и Петю из Ростова. У них есть двое детей — 8 и 11 лет — и кот. Зарплата Ани — 30 000 ₽, зарплата Пети — 50 000 ₽. Ещё они сдают квартиру в своём городе за 25 000 ₽, а сами живут в другой квартире, за которую выплачивают ипотеку. У Ани и Пети общий бюджет. Получается, в месяц они зарабатывают 105 000 ₽.

Распланируем бюджет семьи на месяц.

Telegram-подписка

на «Зелёный вектор» — все статьи в вашем телефоне

Подписаться

Telegram-подписка

на «Зелёный вектор» — все статьи в вашем телефоне

Подписаться

Шаг 3. Ставим финансовые целиНаучились планировать траты — можно ставить финансовые цели. Они помогают отказаться от ненужных расходов, начать откладывать и стать дисциплинированнее в обращении с деньгами.

Цель легко поставить по технологии SMART, у которой есть пять критериев.

- Конкретность (S) — цель должна быть понятной и чёткой. Не «накопить деньги», а «накопить на новый телефон».

✅ Накопить на новый телефон

- Измеримость (M) — она должна измеряться в цифрах.

✅ Накопить на новый телефон за 50 000 ₽

- Достижимость (A) — цель должна быть реальной.

✅ Накопить 10 000 ₽ за три месяца при зарплате 30 000 ₽

- Релевантность ® — цель не должна мешать другим вашим целям.

Этот критерий ещё можно назвать экологичностью в значении «бережно для себя и уже существующего».

Этот критерий ещё можно назвать экологичностью в значении «бережно для себя и уже существующего».

Этот критерий ещё можно назвать экологичностью в значении «бережно для себя и уже существующего».

Этот критерий ещё можно назвать экологичностью в значении «бережно для себя и уже существующего».✅ Накопить на досрочное погашение ипотеки, а потом на телефон

- Определённость по времени (Т) — у цели должен быть конечный срок.

✅ Накопить 50 000 ₽ на телефон к 1 сентябряШаг 4. Отказываемся от вредных финансовых привычек

Это те повторяющиеся из раза в раз действия, которые мешают разумно тратить и откладывать и побуждают всё скупать.

Чек-лист вредных финансовых привычек

- Не считать доходы и расходы

- Пользоваться кредиткой без необходимости

- Тратить все деньги, когда до зарплаты ещё неделя

- Не копить

- Брать необдуманные кредиты

- Каждый день покупать кофе навынос

- Не составлять список покупок

- Часто заказывать доставку еды

- Покупать самые дорогие продукты

- Покупать новые вещи, когда их и так много

- Постоянно ездить на такси

- Не чинить, а выбрасывать

- Платить за сервисы, которыми не пользуетесь

- Покупать абонемент в зал и не ходить на тренировки

Если вредных привычек оказалось слишком много, важно пересмотреть отношение к тратам. Сэкономленные деньги можно направить на достижение одной из финансовых целей.

Сэкономленные деньги можно направить на достижение одной из финансовых целей.

Делать накопления можно при любом уровне дохода. Нужно разобраться, как это сделать. Если в конце месяца денег не остаётся, можно попробовать откладывать сразу после получения зарплаты. Финансовые аналитики рекомендуют копить 10−15% с каждого поступления денег. Но можно начать и с малого — 3−5%.

Хотите проверить свои навыки обращения с деньгами? Честно ответьте на десять вопросов. За каждый ответ «да» — один балл.

- Вы ведёте бюджет доходов и расходов на постоянной основе?

- Можете назвать среднюю сумму, которой вам хватает на месяц жизни?

- У вас есть подушка безопасности?

- Вы пользуетесь налоговыми вычетами?

- Стараетесь побыстрее расплатиться с долгами и кредитами?

- Вы вовремя оплачиваете коммунальные счета?

- Понимаете разницу между страховкой и инвестициями?

- Регулярно ставите финансовые цели?

- Вы тратите меньше, чем зарабатываете?

- Вы откладываете на пенсию?

Если чаще отвечали «нет» — не переживайте, навыки обращения с деньгами можно прокачать в бесплатном Центре финансовой грамотности. Есть программы для школьников, студентов, пенсионеров и предпринимателей. За полтора месяца вы научитесь управлять своими финансами, планировать бюджет, разумно тратить и копить.

Есть программы для школьников, студентов, пенсионеров и предпринимателей. За полтора месяца вы научитесь управлять своими финансами, планировать бюджет, разумно тратить и копить.

Если чаще отвечали «нет» — не переживайте, навыки обращения с деньгами можно прокачать в бесплатном Центре финансовой грамотности. Есть программы для школьников, студентов, пенсионеров и предпринимателей. За полтора месяца вы научитесь управлять своими финансами, планировать бюджет, разумно тратить и копить.

Как экологично тратить деньги

Разумные траты — это не только про экономию и стабильность. Если мы не тратим лишнее, мы меньше вредим экологии. Вот несколько лайфхаков для экологичного потребления денег.

Ездить на велосипедеВ тёплое время года попробуйте не пользоваться машиной и общественным транспортом. С велосипедом мы экономим деньги на транспорт и сокращаем количество выхлопных газов.

Сравним личный автомобиль, общественный транспорт и велосипед по критериям экологичности и стоимости использования.

Каждая доставка еды — это минимум 4 грамма мусора. Столько весит пакет-майка. А от заказа с несколькими позициями остаётся от 100 грамм мусора: 2 фасовочных пакета, бумага, 1 бумажный пакет, 2 пластиковых соусника, приборы.

16 млн тонн — столько отходов образуется в мире за год только от одноразовых пакетов. А в Мировом океане столько пластика, что его скопления образуют огромные мусорные острова.

Установить фильтр вместо покупки воды в бутылкахБез воды прожить нельзя, но без воды в бутылках — можно. Вы знали, что перерабатывается только 9% пластика? Остальное распадается на кусочки размером тоньше человеческого волоса и попадает снова к нам в дом или в желудки животных. Можно сократить потребление воды в бутылках, если установить дома фильтр. Так вы уменьшите вред для экологии и сэкономите деньги.

Сравним стоимость воды в год при покупке в бутылках и при использовании фильтра.По рекомендации ВОЗ, взрослому человеку нужно пить в день не менее 1,5 литра воды. Прибавим количество воды, необходимое для приготовления пищи, — 1 литр. Итого на семью из двух человек 5 литров воды в день и 150 литров в месяц. И это самый минимум, ведь у всех людей разные потребности.

Прибавим количество воды, необходимое для приготовления пищи, — 1 литр. Итого на семью из двух человек 5 литров воды в день и 150 литров в месяц. И это самый минимум, ведь у всех людей разные потребности.

150 литров — это 30 пятилитровых бутылок воды. Одна бутылка стоит около 100 ₽. За 30 бутылок в месяц — 3000 ₽. За год выходит 36 000 ₽.

При использовании фильтра-кувшина нужно будет потратить около 700 ₽ на сам кувшин. Цена сменного картриджа, которого хватит на месяц — около 300 ₽. За год выходит примерно 4300 ₽.

Если использовать проточный фильтр, траты будут следующие: около 6000 ₽ за сам фильтр, 3000 ₽ за сменные картриджи каждые полгода. За год выходит 12 000 ₽.

Перейти в цифровое пространствоМы покупаем книги, журналы и открытки, распечатываем фотографии и билеты, неразумно пользуемся бумагой при письме. А между тем 12 млн деревьев уходит ежегодно только на бумагу для чеков.

Если заменить бумажные продукты на цифровые, можно не только защитить деревья, но и сэкономить: бумажные книги обычно дороже электронных, а сохранение фотографий на облаке или жестком диске бесплатно в отличие от распечатки в салоне.

Памятка: чем заменить бумажные продукты

- Бумажные книги → электронные книги: ЛитРес, ЛитМир

- Альбомы с распечатанными фотографиями → облачные хранилища: Google Drive, Яндекс.Диск

- Бумажные билеты → электронные билеты

- Записные книжки и блокноты → заметки в телефоне

Вместо выводов — полезные ссылки

Заказать карту с кэшбэком, чтобы больше экономить, можнотут.Записаться в Центр финансовой грамотности — здесь.

Почитать про финансовую грамотность:

- Карл Ричардс «Давай поговорим о твоих доходах и расходах» — скачать

- Кен Хонда «Тайная жизнь денег. Секреты привлечения и приручения» — скачать

- Анастасия Тарасова «Сам себе финансист: Как тратить с умом и копить правильно» — скачать

- CoinKeeper

- Дзен-мани

- Monefy

- Moneon

А ещё рекомендуем почитать эти статьи — мы уверены, они вам точно понравятся ☘️

⭐ Как совершать меньше импульсивных покупок

Такое ощущение, что денег никогда не бывает достаточно — мисс Муди Мани

Вам когда-нибудь казалось, что сколько бы у вас ни было в банке, этого всегда будет недостаточно?

Вы не одиноки. Звучит знакомо?:

Звучит знакомо?:

Вы ненавидите копаться в своих сбережениях, даже если это действительно экстренный случай

Несмотря на то, что вы бегаете каждый день, вы отдаете должное своей старой, изношенной обуви.

Вы покупаете выпивку, которая в четыре раза лучше и в два раза дешевле той, которая вам действительно нравится.

У вас хорошая жизненная ситуация, хорошо оплачиваемая и стабильная работа, некоторый управляемый долг и десятки тысяч сбережений. И ты все время беспокоишься о деньгах .

Почему мы беспокоимся?

Почему всегда не хватает?

Потому что мы смотрим на наши деньги на 90% эмоционально и на 10% логично, тогда как должно быть наоборот.

Психологические причины этой проблемы у всех разные. Это тема для другого поста. Это о том, как исправить ситуацию.

Как мы можем перейти от беспокойства и бессонницы к ощущению, что мы подготовились как можно лучше ко всему, что преподносит нам жизнь?

Не иметь цели — это все равно, что участвовать в гонке, не зная, сколько кругов тебе предстоит пробежать, а все твои соперники невидимы. Конечно, ты можешь бежать и бежать, бежать и бежать, но ты никогда не узнаешь, в каком месте ты находишься и сколько тебе еще осталось идти, или если ты закончил и бежишь без причины . Тем временем люди бездельничают в сторонке, смеются, пьют мимозу и закусывают мини-пиццами, пока вы все еще ходите по кругу.

Конечно, ты можешь бежать и бежать, бежать и бежать, но ты никогда не узнаешь, в каком месте ты находишься и сколько тебе еще осталось идти, или если ты закончил и бежишь без причины . Тем временем люди бездельничают в сторонке, смеются, пьют мимозу и закусывают мини-пиццами, пока вы все еще ходите по кругу.

Для слишком многих людей их финансовый план таков: «Не тратьте деньги. Сэкономь, сколько сможешь». Я не говорю, что это плохой план, это лучше, чем наоборот, , но это психологически обременительно и мешает людям наслаждаться жизнью. Они весят каждый. одинокий. покупка. они. делать. И тогда они чувствуют себя виноватыми из-за того, что купили вещь или купили более дешевую версию, которая быстро изнашивается или на самом деле не делает того, что им нужно. Помимо чувства вины и траты денег на то, что им нужно заменить, они тратят драгоценное время на поиски более выгодной сделки или на выяснение того, как они могут обойтись без этого. Никогда не забывайте, деньги приходят и уходят, а время только уходит.

Никогда не забывайте, деньги приходят и уходят, а время только уходит.

Это правило действует для каждой вашей цели накопления. В качестве примера я буду использовать самый актуальный счет большинства людей: «Экстренные сбережения» (также известный как «Фонд Баффи», но назовите ваш любимый супергерой).

Как ставить достижимые цели, чтобы вы могли расслабиться, зная, что их достаточно:

Проведите небольшое исследование, узнайте, каковы эмпирические правила.

Обратите внимание, я сказал эмпирические правила. Не существует жестких и быстрых «правил», когда речь идет о том, как управлять своими деньгами. Я знаю, вы видели, как люди очень страстно следуют строгим правилам, но из-за различий в потребностях, доходах, расходах, долгах и жизненных целях личные финансы всегда только личные. Выясните, что рекомендуют эксперты, и приспособьте это к своей жизни.

Для чрезвычайных фондов, очень быстрый и грязный метод, который я рекомендую для абсолютного максимума, который вы хотите отложить, это 25% — 50% вашего годового дохода.

Еще больше, и вы ТЕРЯЕТЕ ДЕНЬГИ без необходимости, поскольку деньги на сберегательном счете даже не поспевают за инфляцией (ростом стоимости товаров).Не быстрое, но гораздо более точное число: от шести месяцев до года расходов на выживание, все, что вам нужно, чтобы поддерживать жизнь на основе углерода для вас и ваших детей / домашних животных, в вашем фонде Баффи. Это требует, чтобы вы сначала рассчитали свои расходы на выживание. Вот почему я дал вам другой метод, чтобы у вас была простая отправная точка.

Это МОИ практические правила. Некоторые люди говорят, что держите в Чрезвычайном фонде только 1000 долларов. Некоторые говорят, что это 1 месячная зарплата. Некоторые говорят 3 месяца расходов. Вы знаете, кто прав? Все мы. Это все равно, что утверждать, что есть только один хороший рецепт брауни. Нет такой вещи. Есть много отличных рецептов брауни, какой из них вы предпочитаете, зависит от вашего вкуса. Если ваш Buffy Fund составляет от 1000 долларов до полугодового дохода, считайте, что вы в достойном положении, но вам нужно будет приспособиться к вашим потребностям и ситуации.

На шаг 2!

Еще больше, и вы ТЕРЯЕТЕ ДЕНЬГИ без необходимости, поскольку деньги на сберегательном счете даже не поспевают за инфляцией (ростом стоимости товаров).

Еще больше, и вы ТЕРЯЕТЕ ДЕНЬГИ без необходимости, поскольку деньги на сберегательном счете даже не поспевают за инфляцией (ростом стоимости товаров). На шаг 2!

На шаг 2!2. Определите номер своей цели

Теперь, когда у вас есть представление о том, что рекомендуют эксперты, воплотите это в своей жизни. Допустим, вы зарабатываете 5000 долларов в месяц, 60 000 долларов в год и только что прочитали вышеизложенное. Вы только что прочитали, что быстрое и грязное число, которое вам нужно, составляет от 1000 до 30 000 долларов в вашем фонде Баффи. Чтобы сузить круг, рассмотрите следующие факторы:

Насколько стабильна ваша работа?

Что в вашей жизни может сломаться?

Сколько вам (и любым существам, зависящим от вас) нужно для выживания в месяц?

В качестве примера я буду использовать реальные расходы на выживание, но если вы их не знаете, просто используйте первые два вопроса, чтобы определить вашу целевую сумму.

Если у вас очень стабильная работа, вы снимаете квартиру и пользуетесь общественным транспортом и можете легко прожить на 1500 долларов в месяц, тогда вам следует стремиться к нижней границе того, что я рекомендую, к шести месяцам расходов на выживание или 9 долларам. ,000. Точное число, которое вы выбираете, зависит от вашего уровня комфорта.

,000. Точное число, которое вы выбираете, зависит от вашего уровня комфорта.

Если, однако, вы фрилансер, у вас есть дом, двухлетний Prius и ежемесячные расходы на выживание составляют 3000 долларов, вам понадобится как можно больше в вашем фонде Баффи. Ваш доход слишком непостоянен, а ваши расходы могут легко исчисляться тысячами из-за поломки одного водонагревателя или проблемы с трансмиссией. В идеале вы должны стремиться к годовым расходам на выживание или 36 000 долларов.

Как добраться до цели?

3. Разбейте его на реалистичные мелкие кусочки со сроками погашения

Предположим, вы хотите увеличить свой фонд Баффи до 30 000 долларов с нынешних 740 долларов. Это кажется невыполнимой задачей. Начните с цели в 1000 долларов. Это 260 долларов. Легкий. Вы вносите в свой календарь повторяющееся событие, чтобы перечислять 60 долларов в неделю в течение следующих пяти недель, что ставит вас на первое место. Празднуйте!

Когда вы нажмете это, купите 2000 долларов. 60 долларов в неделю было довольно легко. Вы решаете попробовать 100 долларов в неделю, чтобы заработать 2000 долларов за десять недель. Вместо того, чтобы вручную переводить деньги, вы настраиваете автоматический депозит в размере 100 долларов и делаете пометку в своем календаре через десять недель, чтобы отпраздновать достижение этой цели.

60 долларов в неделю было довольно легко. Вы решаете попробовать 100 долларов в неделю, чтобы заработать 2000 долларов за десять недель. Вместо того, чтобы вручную переводить деньги, вы настраиваете автоматический депозит в размере 100 долларов и делаете пометку в своем календаре через десять недель, чтобы отпраздновать достижение этой цели.

Сделайте вдох и оцените. Если 100 долларов в неделю не сильно повлияли на вашу жизнь, то бросьте себе вызов и доберитесь до 3000 долларов за два месяца. Отрегулируйте свой депозит до 125 долларов и сделайте пометку в своем календаре, чтобы отпраздновать, когда это произойдет. Вместо того, чтобы концентрироваться на 30 000 долларов, регулярное достижение более мелких целей поможет вам понять, что вы делаете большой прогресс, даже если вам еще многое предстоит сделать.

Важно отмечать важные события! Всякий раз, когда ваш фонд Баффи достигает еще одной тысячи, выпейте необычного бельгийского пива или сходите в любимый парк. Что-то простое, что вам понравится, стоит не больше нескольких долларов и вы делаете это нечасто.

Что-то простое, что вам понравится, стоит не больше нескольких долларов и вы делаете это нечасто.

Прежде чем вы это поймете, вы попадете в цель. Возможно, вам придется окунуться в это несколько раз, но для этого есть деньги. Это подушка. Представьте, что вы падаете с высоты 10 футов, строя свой Баффи-фонд, и сейчас вы выбираете, удариться ли о бетон (одолжить деньги у друзей/семьи или заплатить кредитной картой, которую вы не можете расплатиться) или приземлиться в надутом надувном замке. (используйте фонд Баффи). Вы выбираете надувной замок, каждый раз. Хоть ты и не хотел падать, тебе не нравилось падать, ты ушел без единой царапины. Этим занимается фонд Баффи. Каждый раз спасает положение.

Даже если вы просто откладываете 10 долларов в неделю, через год у вас будет 520 долларов. Это огромно! Эта небольшая сумма может показаться не такой уж большой, пока вам не придется заменить лобовое стекло после того, как в него попал камень, и вы не сможете передать чек вместо кредитной карты.

Наличие цели позволяет понять, насколько вы близки к завершению. Составление плана позволяет вам знать, что вы закончите. В противном случае вы никогда не будете чувствовать себя комфортно, у вас никогда не будет чувства достижения, и вы все равно будете беспокоиться о своих деньгах. И что жизнь не веселая.

Ура,

Мисс Муди

5 причин, по которым у вас никогда не бывает достаточно денег

Почему-то, как бы вы ни старались этого избежать, всегда бывают месяцы, когда у нас не хватает денег. Независимо от того, покрывает ли это предметы первой необходимости, такие как аренда, счета и еда, или неспособность достичь своих целей сбережений, технически вы можете зарабатывать более чем достаточно денег от дохода, но все равно не справитесь в конце месяца. Вот 5 распространенных причин, по которым люди изо всех сил пытаются сделать свой доход достаточным, а также некоторые удобные решения, чтобы изменить это.

1. Вы тратите больше, чем зарабатываете

Представьте, что вы зарабатываете 40 000 фунтов стерлингов в год, но тратите 60 000 фунтов стерлингов. Эти цифры не складываются, не так ли? Несмотря на то, что многие люди знают о своей годовой заработной плате, они все же решают потратить больше денег, чем позволяет их располагаемый доход. Независимо от того, тратятся ли деньги на легкомысленные покупки или на поддержание вашей общественной жизни, эти траты могут привести к долгам, о которых вы даже не подозревали.

Эти цифры не складываются, не так ли? Несмотря на то, что многие люди знают о своей годовой заработной плате, они все же решают потратить больше денег, чем позволяет их располагаемый доход. Независимо от того, тратятся ли деньги на легкомысленные покупки или на поддержание вашей общественной жизни, эти траты могут привести к долгам, о которых вы даже не подозревали.

Решение:

Самое очевидное решение — уменьшить и урезать свои расходы. Увы, это не всегда так просто, но в конечном итоге вы будете благодарить себя за это. Когда ваша ежемесячная заработная плата поступает на ваш банковский счет, вместо того, чтобы думать о том, что вы собираетесь купить или куда вы собираетесь пойти, почему бы не бросить себе вызов и не оставить деньги там, где они есть? Чем больше вы это делаете, тем легче становится — доверьтесь нам. У нас есть много идей, как сэкономить на нашем блоге.

Существует множество способов уменьшить сумму, которую вы тратите, в том числе установка дней без трат, покупка по списку, переход на оплату только наличными, отмена подписки, составление бюджета, планирование бесплатных мероприятий — список бесконечен. Какие бы варианты больше не соответствовали вашему образу жизни, действуйте, и вы заметите, что на самом деле у вас больше денег, чем вы думали.

Какие бы варианты больше не соответствовали вашему образу жизни, действуйте, и вы заметите, что на самом деле у вас больше денег, чем вы думали.

2. Вы не экономите

Когда вы наслаждаетесь моментом и наслаждаетесь жизнью, экономия денег не всегда может быть в вашем списке приоритетов. Хотя мы все здесь для того, чтобы развлекаться и создавать воспоминания, определенно существует тонкая грань между тем, чтобы потратить здоровую сумму на впечатления и просто переборщить. Откладывание денег — это не скучное занятие, и оно на самом деле позволяет вам подумать о том, на что вы хотите потратить свои с трудом заработанные деньги сейчас и в будущем, и стоит ли это того.

Решение:

Сядьте однажды вечером и внимательно посмотрите на свои финансы. Посмотрите, сколько вы зарабатываете, сколько вам нужно для общих расходов и сколько вам нужно держать на счете располагаемого дохода. Если вы можете признать, что вы, вероятно, перерасходуете и можете жить без этой новой куртки или ужина два раза в неделю, вместо этого положите деньги в свои сбережения.

Не обязательно начинать с большого. Если мысль о том, чтобы ежемесячно откладывать кучу денег, пугает вас, делайте это постепенно. Затем начните увеличивать количество, которое вы сохраняете, пока вас не устроит сумма. Вы даже можете попробовать Какейбо, японское искусство экономии.

3. Вы не отслеживаете свои расходы

Мы все виновны в том, что игнорируем наши банковские счета после лихорадочных трат на выходные. Люди очень часто избегают проверки своего приложения для онлайн-банкинга, но это не означает, что это должно быть принято, поскольку отсутствие контроля за вашим банковским счетом может привести к серьезным финансовым проблемам, когда вы меньше всего в этом нуждаетесь.

Решение:

Установите себе напоминание регулярно проверять свой банковский счет, будь то повторяющийся сигнал тревоги, заметка в календаре, голосовая заметка или заметка на стикере. Что бы ни работало лучше всего для вас — просто делайте это.

Привычка проверять свой баланс примерно три раза в неделю поможет вам легко управлять своими финансами и быть в курсе того, сколько вы тратите, когда вы можете позволить себе тратить, а когда вам следует обуздать их. Вы также всегда будете знать, сколько у вас есть на вашем банковском счете, что действительно может помочь вам принимать более разумные решения, когда вы заказываете напитки для пяти случайных людей, которых вы только что встретили в баре.

4. У вас нет финансовых целей

В Великобритании, 39 лет% взрослых (ошеломляющие 20,3 миллиона) не чувствуют себя уверенно, когда дело доходит до управления своими деньгами. У ошеломляющих 11,5 британцев сбережений менее 100 фунтов стерлингов. Хотя есть много причин, по которым взрослые не уверены в своих деньгах или не могут откладывать, не уделяя достаточно времени и энергии своим финансовым целям, это может отправить вас по нисходящей спирали.

Решение:

У всех разные финансовые цели, и каждый находится на разном этапе, когда дело доходит до денег. Первое, что нужно сделать при постановке этих целей, — решить, на каком этапе своей жизни вы находитесь и чего хотите в будущем.

Первое, что нужно сделать при постановке этих целей, — решить, на каком этапе своей жизни вы находитесь и чего хотите в будущем.

Например, вы хотите внести залог за дом в течение следующих 5 лет? Вы хотите погасить большую часть своего студенческого кредита? Вы хотите начать свой собственный бизнес? Или вы хотите накопить на отпуск своей мечты или отдохнуть от работы?

Каким бы ни был ваш жизненный план, определите, сколько денег вам понадобится для его реализации и сколько времени это займет у вас. Эта временная шкала даст вам мотивацию и побудит накопить необходимую сумму.

5. Сократите ненужные расходы

Все виновны в пустяковых тратах, когда у вас есть настроение. От утреннего кофе по дороге в офис до готовых блюд по дороге домой с работы — так много мелких ненужных расходов, которые накапливаются месяц за месяцем — знаете ли вы, что ежедневный кофе на вынос стоит британцам 1007 фунтов стерлингов в год?

Почему бы не сесть и не проверить свои расходы и не подсчитать, сколько денег вы потратили за последний месяц на вещи, которые вам на самом деле не нужны? Как только вы разберетесь с этим, поставьте перед собой задачу не тратить именно эту сумму. Вместо этого в конце месяца переведите эти дополнительные деньги в свой фонд на черный день.

Вместо этого в конце месяца переведите эти дополнительные деньги в свой фонд на черный день.

Вы будете удивлены тем, как складываются эти небольшие расходы, и вы будете удивлены, сколько дополнительных средств вы сможете сэкономить, когда они вам действительно понадобятся.

6. Вы не ведете бюджет

Если вы все еще тратите кучу денег, даже зная, что не можете себе этого позволить, вам нужен бюджет. Несмотря на то, что в течение года есть периоды, которые обходятся дороже, чем другие, особенно во время Рождества и Нового года, постоянное составление бюджета ваших расходов является ключом к финансовой стабильности из месяца в месяц.

Решение:

Начните составление бюджета. Это проще, чем когда-либо, особенно благодаря миру приложений для составления бюджета (это наши любимые), но, если вам нужен более практичный подход, старая добрая электронная таблица Excel будет творить чудеса. Совет: создайте или купите эстетически привлекательный шаблон бюджета — это будет мотивировать вас возвращаться к нему снова и снова.